;)

;)

이미지 확대보기

이미지 확대보기

이수페타시스는 18층 이상의 미세 회로를 정밀하게 쌓아 올린 기판인 초고다층 MLB를 AI 초거대 모델 학습용 AI가속기(GPU/TPU), 데이터센터 서버, 대용량 스토리지, 수퍼컴퓨터, 우주항공기지 등에 공급하고 있다.

유안타증권은 18일 이수페타시스에 대해 AI 가속기 중심의 견실한 수요를 바탕으로 공격적인 증설 효과가 이어질 것으로 내다봤다. 이에 목표주가는 기존 16만 원에서 18만 원으로 상향했다. 투자의견은 ‘매수(BUY)’를 유지했다.

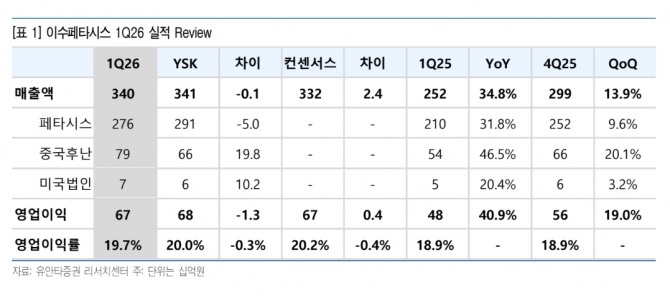

고선영 연구원은 “1단계 캐파 증설 효과 반영 시점과 핵심 고객사향 AI 가속기 중심 견실한 수요가 맞물리며 매출 2763억 원, 영업이익률(OPM) 13.5%를 기록했다”면서 “현재의 높은 수요가 견조한 수주액과 수주잔고로 연결되고 있다”고 분석했다.

이미지 확대보기

이미지 확대보기

제품 믹스 변화에 따른 수익성 개선 흐름도 이어질 것으로 예측했다. 고 연구원은 “전체 매출 내 고마진 스위치와 가속기 비중 확대로 블렌디드 평균판매단가(ASP), 다양한 종류의 제품 가격을 가중 평균해 구한 전체 제품군의 평균 판매 단가) 상승이 지속될 전망”이라면서 “특히 고객사 샘플 내 다중적층 비중이 지난해 37%에서 올해 1분기 59%로 상승하며 제품 믹스 전환이 빠르게 진행 중”이라고 전했다.

그는 “전체 매출 내 다중적층 비중은 아직 10%대 초반 수준에 불과하지만 캐파 확대가 본격화되는 2027년부터 확대가 가속화할 것”이라면서 “HDI 역시 주요 5개사를 대상으로 샘플 및 테스트를 진행 중이며 본격 양산은 2028년으로 추정된다”고 덧붙였다.

다중적층 증설 로드맵은 지난 3월 대비 다시 공격적으로 상향 조정됐다. 올해 상반기 3Km², 하반기 8Km², 2027년 상반기 13Km², 2028년 상반기에는 15Km²로 확대될 예정이다.

고 연구원은 “무엇보다 이러한 결정의 배경이 2027년 견조한 고객사 수요라는 점에 주목할 필요가 있다”고 짚었다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[포토] 현대차 사옥 찾은 젠슨 황 CEO, 정의선 회장과 미래 기술...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026060815593801062112616b072588761252.jpg)