;)

;)

이미지 확대보기

이미지 확대보기

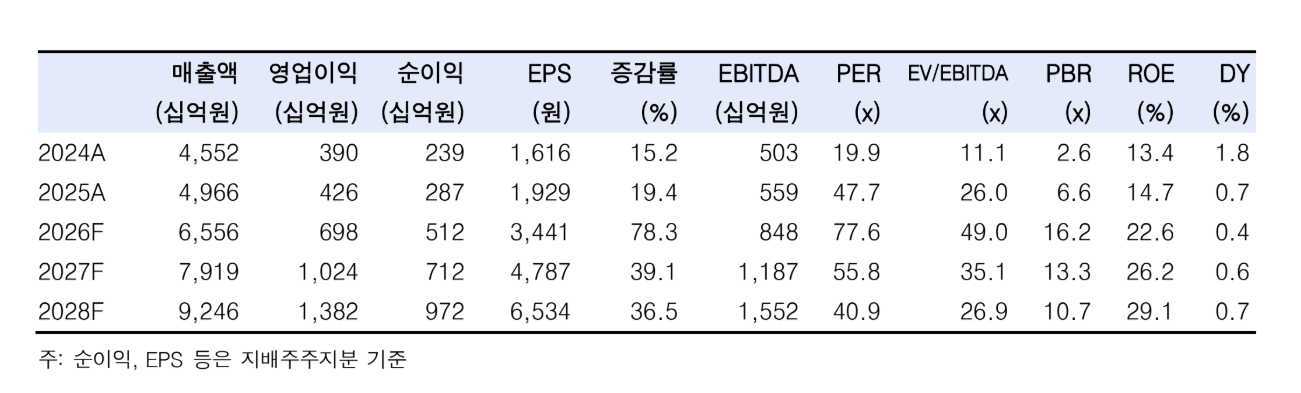

장남현 한국투자증권 연구원은 “주가 조정을 매수 기회로 활용할 적기”라며 “북미 데이터센터향 제품 공급 계약 수주가 지속적으로 늘어나고 있다”고 짚었다.

아울러 “이미 2분기에만 2건의 북미 데이터센터 설비 공급 프로젝트를 수주했으며 계약 규모는 총 4893억원에 달한다”며 “이에 따라 2026년 북미 데이터센터 관련 수주는 전년대비 50% 이상 증가, 1조5000억원을 초과할 것”이라고 전망했다.

이미지 확대보기

이미지 확대보기

데이터센터 전력 설비 제품의 공급 부족 현상이 심화되고 있다. 장 연구원은 "경쟁사와 비교해 30% 이상 빠른 납품 속도를 바탕으로 수주 확대를 이어갈 것”이라며 “데이터센터 고객의 경우 3년 이상의 장기 공급 슬롯 확보를 전제로 구매 계약을 체결하는 것이 일반적"이라고 설명했다.

또한 "이미 확보한 고객사로의 반복 수주 역시 발생할 것”이라고 덧붙였다.

LS일렉트릭의 2026년 영업이익은 전년 대비 63.4% 늘어난 6975억원으로 추정했다. 고수익성 프로젝트 증가에 따른 이익률 개선이 중장기적으로 이어지면서 2025~2028년 영업이익률 연평균 성장률은 47.9%에 달할 것으로 내다봤다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[긴급진단] 뉴욕증시 끝내 거품붕괴? 스페이스X 블랙홀 "테슬라...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026060606202604038906806b77b17520936148.jpg)