;)

;)

;)

이미지 확대보기

이미지 확대보기

심은주 하나증권 연구원은 “바이오 시황 개선과 낮은 기저효과가 맞물리며 하반기에는 전년 대비 의미 있는 이익 증가 예상된다”며 "식품 부문의 견조한 성장이 지속될 것"이라고 내다봤다. 아울러 “국내 가공식품 매출은 비비고·햇반 판매 호조로 전년 대비 약 5% 증가할 전망”이라며 “해외 가공식품도 미주 환율 효과와 유럽·APAC 성장에 힘입어 약 9% 증가할 것”이라고 덧붙였다.

다만 수익성 증가폭은 크지 않을 것이라고 봤다. 심 연구원은 “글로벌 브랜드 확대를 위한 마케팅 비용 증가로 수익성은 소폭 둔화할 것”이라며 "바이오 부문 회복 속도도 주목한다"고 짚었다.

이미지 확대보기

이미지 확대보기

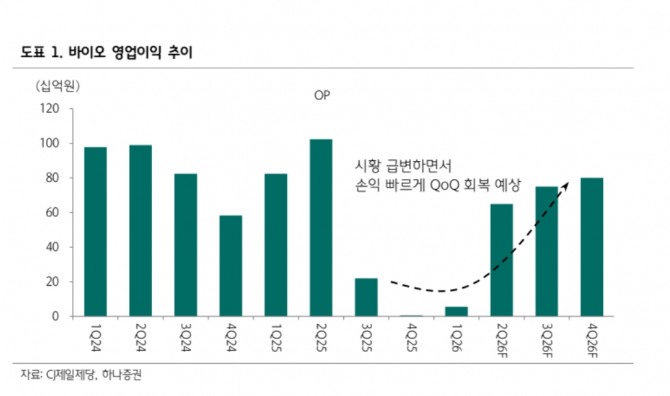

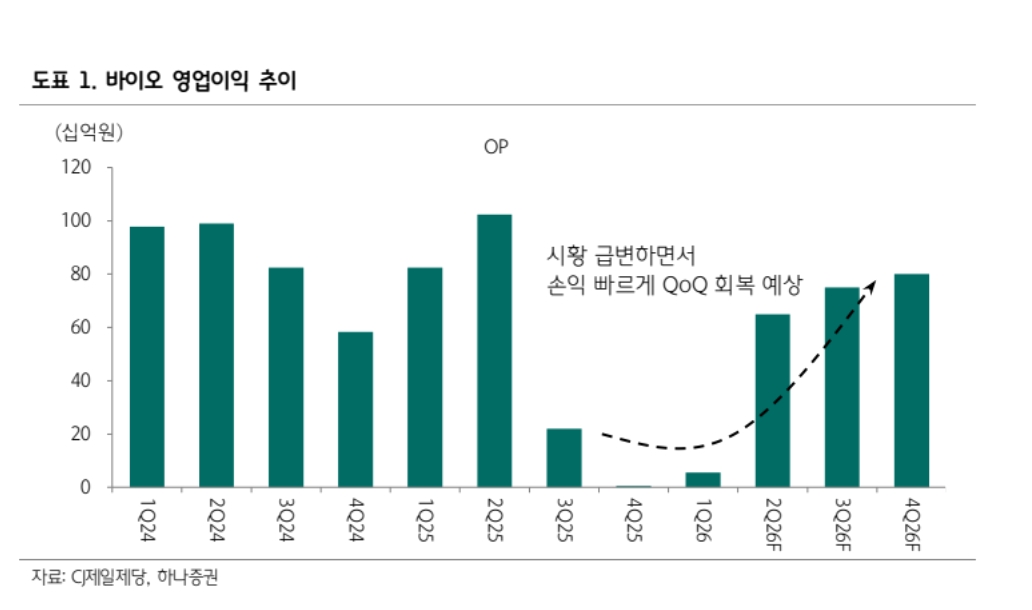

바이오 영업이익은 1분기 55억원에서 2분기 약 600억원, 하반기에는 분기 800억원 수준까지 개선될 것으로 전망했다.

심 연구원은 “대두박 가격 상승에 따른 아미노산 판가 인상과 북미의 중국산 라이신 반덤핑 관세가 실적 개선을 견인할 것”이라며 “경쟁사 메치오닌 공급 차질에 따른 반사이익과 및 중국 돈가 소비 회복에 따른 라이신, 핵산 판매 증가 가능성도 열어둬야 한다”고 시사했다.

CJ제일제당 2분기 실적이 시장 기대치 부합할 것이라 내다봤다. 추정 연결 매출액은 6조9520억원(-3.9%), 영업이익 2707억원(-23.4%)이다.

심 연구원은 “바이오 사업의 실적 회복이 예상보다 빠르게 진행되고 있으며, 현재 주가는 12개월 선행 PER 6.5배 수준으로 저평가돼 있다”고 판단했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.