;)

;)

;)

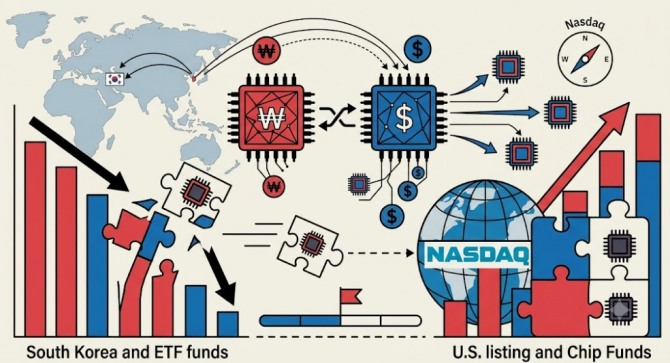

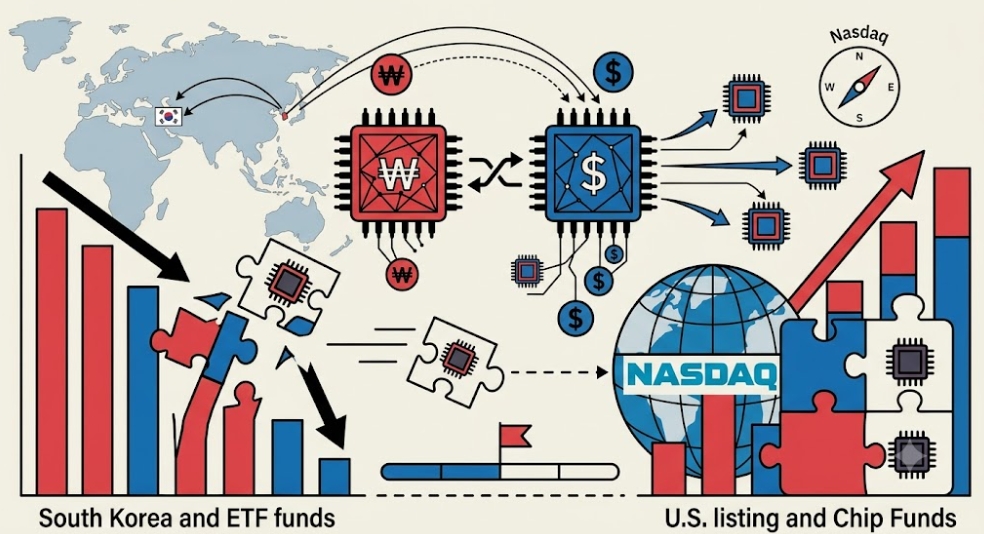

7월 10일 나스닥 상장… 원화 환전 없이 달러 직구 시대 개막

단기적 EWY 자금 이탈 압박 속 중기적 SOXX·SMH 편입 ‘양면 효과’

단기적 EWY 자금 이탈 압박 속 중기적 SOXX·SMH 편입 ‘양면 효과’

이미지 확대보기

이미지 확대보기

국내 메모리 반도체 핵심 기업 SK하이닉스가 다음 달 미국 증시에 전격 등판한다.

미국 현지 투자자가 달러화로 SK하이닉스 주식을 직접 매수할 수 있는 미국 주식예탁증서(ADR) 발행 방식이다. ADR은 미국 투자자가 달러로 해외 기업 주식을 편리하게 거래할 수 있도록 만든 예탁증서다.

이번 상장으로 글로벌 인공지능(AI) 고대역폭메모리(HBM) 시장을 주도하는 국내 기업이 미국 자본시장 중심부에 직접 진입하게 됐다. 다만 그동안 국내 반도체 기업을 묶어 사던 한국계 상장지수펀드(ETF)의 매력은 급감하며 수급 균열을 부를 수 있다는 경고음이 나온다.

배런스(Barron's)는 지난 24일(현지시각) SK하이닉스가 오는 7월 10일 나스닥 글로벌 셀렉트 마켓에 ADR을 상장하고 본격 거래를 시작한다고 보도했다.

그동안 미국 자산운용사는 SK하이닉스 지분을 담기 위해 국내 코스피 시장의 원화 주식을 대리 매수하거나 한국 주식형 ETF를 통하는 우회로를 썼다. 이번 나스닥 직상장으로 미국 현지에서 거대한 직접 유동성을 확보할 발판을 마련했다.

투자자가 주목해야 할 시점별 핵심 수급 변화와 리스크 시나리오는 다음과 같다.

[단기] 달러 직구 전환… 하이닉스 순수 타깃 자금 이탈 변동성

가장 먼저 직접적 수급 타격을 입을 곳은 미국 증시에 상장된 한국 테마 ETF 진영이다.

미국 펀드평가사 모닝스타에 따르면 자산 규모가 231억 3000만 달러(약 35조 7104억 원)에 이르는 ‘아이셰어즈 MSCI 대한민국 ETF(EWY)'는 전체 자산의 45% 이상을 SK하이닉스와 삼성전자 두 종목에 집중 투자한다.

전체 자산 중 실제 SK하이닉스 몫(비중 23.6%)에 해당하는 순수 타깃 자금은 약 54억 7800만 달러(약 8조 4574억 원) 규모다. 이 가운데 10%가량이 ADR 직구로 이동한다고 가정하면 약 5억 5000만 달러 수준(약 8491억 원)의 수급 이동이 예상된다.

시장 전체를 뒤흔들 대규모 폭탄 매물 수준은 아니지만, 상장 직후 국내 증시의 단기 변동성을 자극하기엔 충분한 규모다.

실제로 이달 들어 EWY를 비롯해 '프랭클린 FTSE 대한민국 ETF(FLKR)', '매튜스 코리아 액티브(MKOR)' 등 주요 한국계 ETF는 자금 유입이 둔화하며 일제히 단기 조정을 겪었다.

그럼에도 현지 자산운용사들이 급격하게 한국 시장에서 돈을 빼지는 않을 것이라는 반론도 팽팽하다.

글로벌 자산운용사 퍼스트 트러스트(First Trust)의 라이언 이사카이넨 ETF 전략가는 배런스와 인터뷰에서 "우리 펀드는 가급적 현지 국가 지표를 반영하는 상장 원주를 보유하는 방식을 선호한다"라며 기존 포트폴리오를 급격히 바꾸지 않겠다는 신중론을 폈다.

자산 운용 기조상 개별 펀드의 급격한 자금 이탈로 이어질 확률은 낮다는 진단이다.

[중기] SOXX·SMH 등 미 반도체 대형 펀드 편입… 글로벌 패시브 자금 빅뱅

상장 후 3~9개월이 지나면 글로벌 반도체 ETF 시장 전체로 자금 유입 추진력이 확산된다.

현재 미국 반도체 시장을 이끄는 '아이셰어즈 반도체(SOXX, 순자산 약 120억 달러, 약 18조 5290억 원)'나 '반에크 반도체(SMH, 순자산 약 200억 달러, 약 30조 8820억 원)'는 SK하이닉스를 단 한 주도 보유하지 않는다.

미국 증시에 상장되지 않은 외국 기업은 지수 편입 대상에서 제외한다는 패시브 펀드 규정 때문이다. 이번 나스닥 상장을 기점으로 두 펀드가 추종하는 기초 지수에 SK하이닉스가 이름을 올릴 정당성이 확보됐다.

통상 미국 주요 반도체 지수는 유동성, 시가총액, 현지 거래 기간 등 까다로운 요건을 충족한 종목을 대상으로 분기 또는 반기별 리밸런싱 시점에 신규 편입을 결정한다.

지수 성격이 유사한 대만 TSMC처럼 5~8% 안팎의 편입 비중을 확보한다고 가정하면, 수십억 달러의 패시브 자금이 정기 조정 시점부터 기계적으로 유입되므로 주가에는 대형 호재다.

네덜란드 ASML 등 글로벌 반도체 핵심 기업들과 뉴욕 증시에서 어깨를 나란히 하며 장기 안정 자금을 확보한다. 이러한 변화는 단순 개별 종목 호재를 넘어, AI-DRAM 사이클과 맞물린 구조적 수급 변화로 이어진다.

이는 개별 기업 이벤트가 ‘섹터 ETF 자금 유입’으로 확산되는 전형적인 경로다. 지난 4월 출시 이후 자산액 225억 달러(약 34조 7550억 원)를 돌파한 '라운드힐 메모리 ETF(DRAM)'가 대표적이다. 이 펀드는 SK하이닉스와 마이크론 테크놀로지 두 종목 비중이 55%를 웃돈다.

데이브 마자 라운드힐 인베스트먼트 최고경영자(CEO)는 본지 서면 질의에서 "ADR 상장은 미국 투자자에게 더 많은 유동성과 접근 방식을 제공한다"라며 "단순 개별 종목의 수급 전환을 넘어 글로벌 메모리 반도체 밸류체인 전반의 매력도를 끌어올리는 계기가 될 것"이라고 분석했다.

[장기] 코리아 디스카운트 해소 시험대… 투자자가 눈여겨볼 4대 리스크

중장기적으로는 글로벌 밸류에이션 재평가 기회가 주어지지만, 미국 직상장이 무조건적인 주가 상승을 보장하지 않는다는 냉정한 지적도 나온다. 과거 해외 기업들이 미국 ADR 상장 초기 흥행 이후 거래량 부진으로 상장을 폐지하거나 본국 대비 가치가 깎이는 '유동성 할인'을 극복하지 못한 사례가 적지 않기 때문이다.

전문가들이 지적하는 핵심 리스크는 네 가지다.

첫째, 한국 기업 특유의 지배구조와 미흡한 주주 환원 정책이다. 배당이나 자사주 소각 등 글로벌 표준에 못 미치는 주주 정책이 유지된다면 뉴욕 증시에서도 '코리아 디스카운트'가 재현될 수 있다.

둘째, 메모리 업황의 높은 변동성이다. 거대한 설비투자(CAPEX)가 동반되는 사이클 산업 특성상 업황 둔화 신호가 올 때 미국 투자자들은 거시경제 변화에 훨씬 민감하게 반응해 대규모 매도세를 촉발할 수 있다.

셋째, 초기 거래량 확보다. 본국 증시와 거래량이 분산되면서 미국 현지 유동성이 기대치를 밑돌 위험이 상존한다.

마지막으로 뉴욕 증시의 ADR과 서울 증시의 원주 간 가격 괴리(디스카운트 또는 프리미엄)가 발생해 현물 차익 거래 세력에 의한 변동성이 커질 수 있다는 점도 전문 투자자가 주시해야 할 대목이다.

관건은 나스닥 상장 이후 보여줄 주주가치 제고 능력과 안정적인 실적 증명이다. 글로벌 패시브 자금의 본격적인 유입 시점까지는 지수 리밸런싱 등 최소 수개월의 절차가 소요되는 만큼 초기 변동성을 방어할 체력이 필수적이다.

단기적으로는 한국 ETF 수급 분산, 중장기적으로는 글로벌 패시브 자금 유입이라는 ‘양면 효과’가 동시에 작동하는 구조다.

투자 관점에서의 핵심은 ‘ETF 이탈 속도’보다 ‘글로벌 패시브 유입 시점’이다. 투자자들은 미국 상장 이후 현지 외국인 수급 이동 속도와 주요 반도체 지수의 리밸런싱 주기를 면밀히 추적해 포트폴리오 비중을 조절해야 한다.

김주원 글로벌이코노믹 기자 park@g-enews.com