;)

;)

SKT와 SK하이닉스의 배당성향 상승 전망

이미지 확대보기

이미지 확대보기

하나금융투자는 13일 SK텔레콤에 대해 "경영진 입장에서 물적분할을 통해 최근 지주사 지분요건 강화 방침에 적절히 대응할 수 있다"며 투자의견 '매수'와 목표주가 32만원을 유지했다.

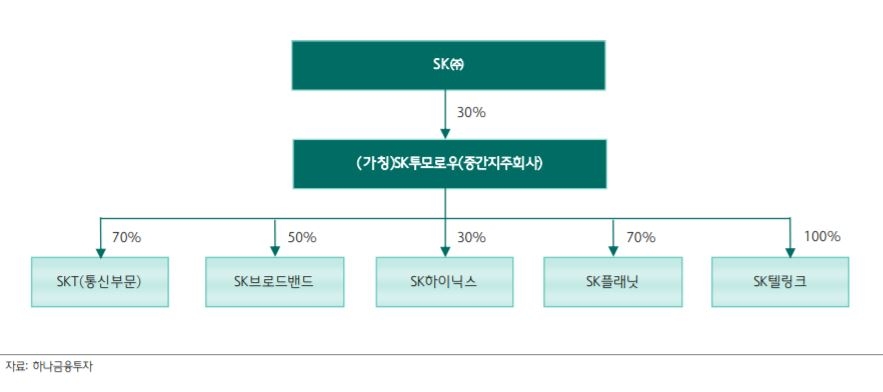

김홍식 연구원은 "앞서 주식시장에서 예상했던SK그룹의 지배구조 개편 방식은 SKT를 중간지주(가칭 SK투모로우)와 네트워크 사업 회사로 분리한 뒤 중간지주사를 지주사인 SK와 합병하는, 즉 인적분할 방식이다"며 "이는 단기적으로는 소액주주에게 긍정적일 지는 몰라도 장기적으론 중간지주측에 불리한 합병비율이 결정될 것"이라며 부정적으로 평가했다.

이어 "SKT가 물적분할을 통해 지배구조 개편을 단행할 경우 최대 장점은 규제 리스크 회피"라며 "기존 SKT에서 통신사업부문을 떼내어 물적분할하고 신사업을 중간지주사에서 추진하면 정부의 요금 규제 간섭에서 벗어나기 수월해진다"고 진단했다.

즉 통신부문이 비상장사로 전환되고, 동시에 신사업을 영위하면서 통신부문의 정확한 이익 노출을 피하기가 쉬워진다는 의미다.

김 연구원은 물적분할을 통한 지배구조 개편이 향후 SKT와SK하이닉스의 배당성향을 늘릴 것이라고 전망했다.그는 "통신과 반도체 부문 수익에서 설비투자비용을 제외하면 모두 배당으로 돌릴 수 있다"며 "현 상황에서 SKT와 SK하이닉스의 배당성향은 100%, 30%까지도 올라갈 수 있다"고 판단했다.

이어 "중간지주사 전환 이후 배당성향을 40%로 가정하면, 주당 배당금은 1만1000원 수준으로 예상된다"고 설명했다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[일본증시] 닛케이평균 반등...조정 반동으로 환매 부진도 나와](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20251027140004025380c8c1c064d591524497.jpg)