;)

;)

이미지 확대보기

이미지 확대보기

3분기 전자BG 매출액은 4399억원, 영업이익은 1039억원으로 당사 추정치를 각각 8.0%, 19.7% 하회했다.

양승수 메리츠증권 연구원은 “북미 엔드 고객사향 매출이 GB300 전환 과정에서 재고조정 영향을 받으며 전분기 대비 27% 감소했지만, 네트워크·반도체·모바일 등 기타 하이엔드 부문 매출은 오히려 증가했다”며 “이번 부진은 특정 고객사에 국한된 일시적 현상으로, 전반적인 업황 흐름은 여전히 우상향 국면”이라고 평가했다.

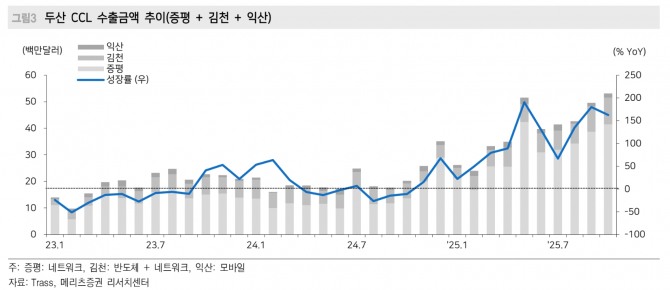

이미지 확대보기

이미지 확대보기

2026년 전자BG 매출액은 2조2800억원, 영업이익은 7058억원으로 각각 전년대비 23.4%, 27.6% 증가할 전망이다. 특히 북미 고객사의 서버랙 제품에 대한 시장 대기 수요가 폭발적 수준으로 파악되며, CCL 공급망 전반이 공급자 우위로 전환될 것으로 보인다.

양 연구원은 “출시 초기 우려와 달리 해당 제품이 AI 훈련 및 추론 시장에서 비용 대비 성능 효율이 입증됐기 때문”이라며 “북미 고객사의 Blackwell 및 Rubin 플랫폼 누적 매출 전망을 감안하면 수요 논의는 이미 종결된 상태”라고 짚었다.

또 “두산은 솔벤더(solo vendor)로서 제한된 생산능력에 대한 시장 우려가 있으나, 내년 상반기 가동률을 120~130% 수준까지 끌어올리는 공격적 운영전략으로 대응할 계획”이라며 “Rubin 서버랙 플랫폼 출시 시점에 맞춰 중국과 국내 신규 라인을 순차적으로 가동해 고객 수요에 완벽히 대응할 것”이라고 부연했다.

Rubin 플랫폼에서도 저유전율 구현에 특화된 자체 레진 기술과 대면적화 대응 기술을 앞세워 경쟁사 대비 기술적 우위를 강화할 것으로 전망했다. 양 연구원은 "두산 전자BG는 CCL 슈퍼사이클의 중심에서 글로벌 하이엔드 시장 점유율 확대와 함께 업황 상승의 최대 수혜를 받을 것”이라고 예측했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[일본증시] 닛케이평균, 하이테크주 약세에 반락...매수 물량 소...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20251027140004025380c8c1c064d591524497.jpg)