;)

;)

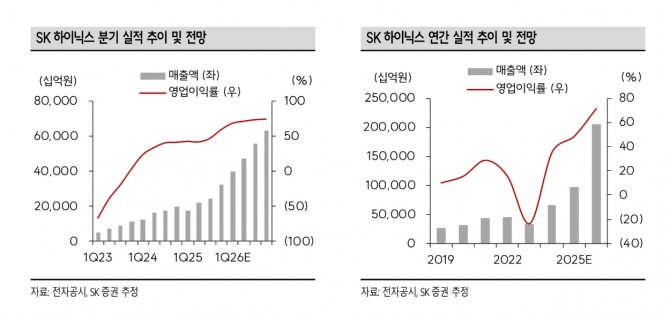

이미지 확대보기

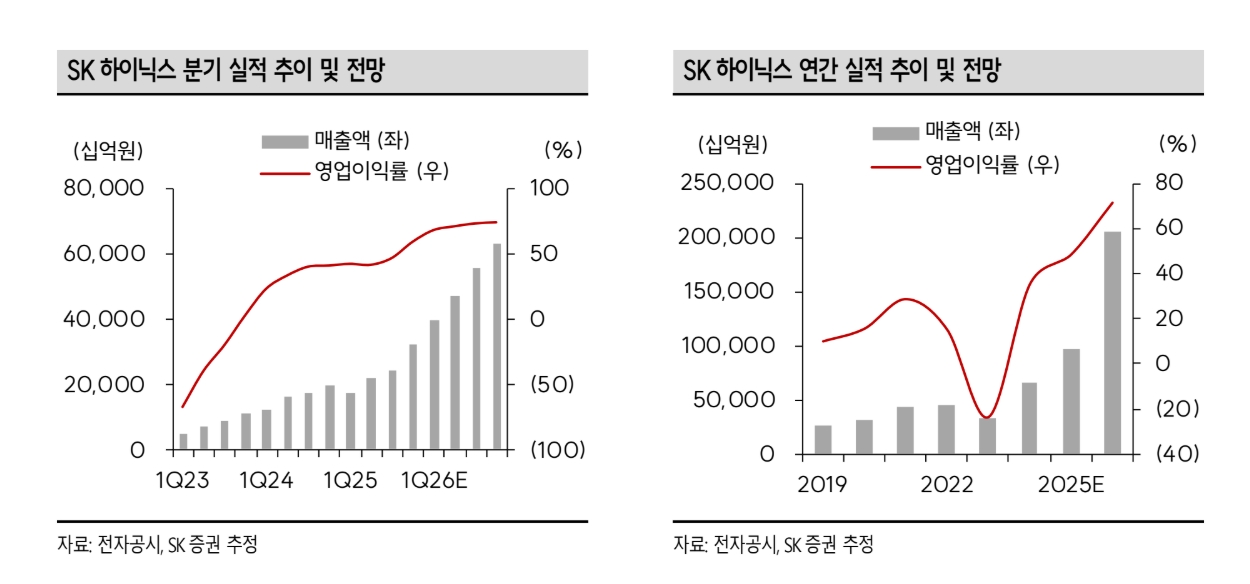

이미지 확대보기

목표주가는 2026년 주당순이익(EPS) 16만368원에 목표 주가수익비율(P/E) 9.0배를 적용한 수치다.

한동희 SK증권 연구원은 “기존 예상을 상회하는 강력한 메모리 업황을 반영해 2026년 영업이익 147조원(전년 대비 213% 증가), 영업이익률 72%(전년 대비 23%포인트 증가)로 이익과 수익성 모두 사상 최대를 기록할 것”이라며 "이는 시장 컨센서스 대비 영업이익은 34%, 영업이익률은 11%포인트 웃도는 수준"이라고 분석했다.

아울러 “메모리 업계에 쌓이기 시작할 막강한 현금흐름은 주주환원과 계약 기반 설비투자, 인수합병(M&A) 등 기업가치 제고에 활용될 것”이라며 “SK하이닉스(000660)에 적용한 목표 P/E 9.0배는 마이크론의 2026년 P/E 11.1배보다 20% 할인된 수준으로 보수적”이라고 설명했다.

이미지 확대보기

이미지 확대보기

메모리 밸류에이션(가치평가) 확장에 주목하고 있다. 한 연구원은 “급격한 메모리 가격 상승으로 단기 실적 전망치가 빠르게 올라가면 필연적으로 미래 성장률 둔화를 걱정하게 된다”며 “이는 전통적인 모멘텀 둔화에 따른 피크아웃(정점 통과) 우려였지만, 이제는 낡은 시클리컬(순환주) 논리에 불과하다”고 짚었다.

이어 “설비투자 확대 역시 미래 공급과잉 우려가 아니라, 장기공급계약에 기반한 확실한 수요를 확인하는 신호로 봐야 한다”며 “2026년 실적 상향은 여전히 진행 중이고, 장기공급계약은 미래 실적의 가시성을 한층 높일 것”이라고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.