;)

;)

모건스탠리, 삼성전자 2026년 영업이익 1815억 달러 파격 전망

메모리 ‘완판’에 가격 결정권 확보…목표가 ‘26만 전자·140만 닉스’ 릴레이 상향

HBM4 모멘텀 바탕 장기 우상향 무게…외국인 비중 50%대 안착 속 단기 조정

메모리 ‘완판’에 가격 결정권 확보…목표가 ‘26만 전자·140만 닉스’ 릴레이 상향

HBM4 모멘텀 바탕 장기 우상향 무게…외국인 비중 50%대 안착 속 단기 조정

이미지 확대보기

이미지 확대보기

이미지 확대보기

이미지 확대보기

AI 메모리 완판 행진…글로벌 이익 ‘TOP 6’ 진입 가시화

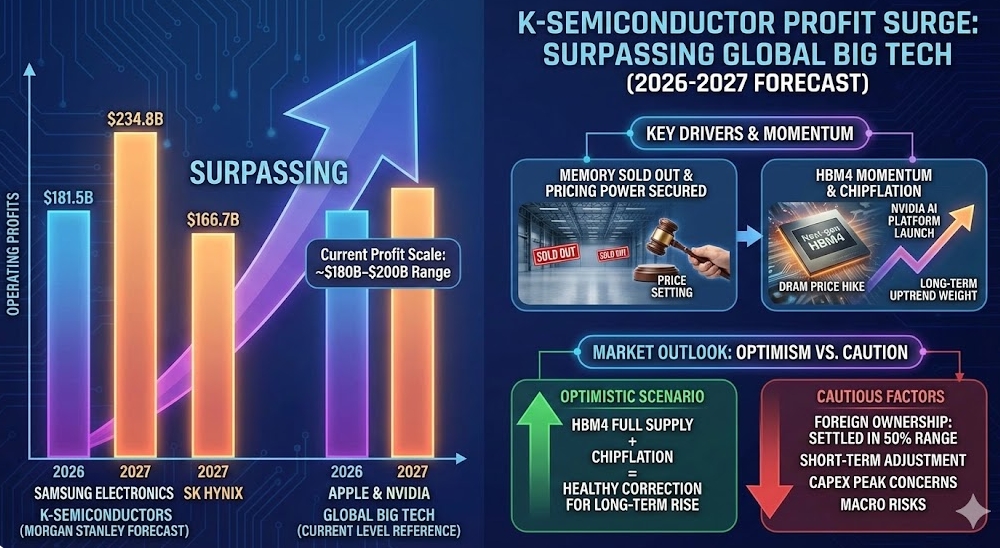

해외 투자은행과 시장 컨센서스에 따르면, 국내 반도체 기업들의 이익 체력은 이미 세계 최상위권 수준으로 올라섰다. 모건스탠리는 삼성전자의 2026년 영업이익을 1815억 달러(약 265조 원), 2027년에는 2348억 달러(약 344조 원)에 이를 것으로 예측했다. SK하이닉스 또한 2027년 1667억 달러(약 244조 원)의 이익을 거둘 것으로 분석했다. 이는 현재 글로벌 시가총액 상위권인 180조~200조 원에 달하는 애플과 엔비디아의 이익 규모를 뛰어넘는 수치다.

KB증권은 삼성전자가 2026년 170조 원의 영업이익을 달성해 엔비디아, 아람코, 애플 등과 함께 글로벌 영업이익 'TOP 6'에 진입할 것으로 분석했다. 특히 SK하이닉스는 고대역폭메모리(HBM) 시장 선점 효과 덕분에 지난해 연간 영업이익 47.2조 원을 기록하며 사상 처음으로 삼성전자(43.6조 원)를 앞지르는 실적 역전 현상을 보였다.

이미지 확대보기

이미지 확대보기

'20만 전자·100만 닉스' 시대... 목표 주가 잇따라 상향

메모리 산업이 기존 '재고 기반 판매'에서 '선주문 후 생산' 구조로 바뀌면서 이익의 안정성이 높아졌다. 모건스탠리는 2026년까지 전체 메모리 물량이 이미 완판된 '공급자 우위 시장'이 형성되었다고 진단하며 양사의 목표 주가를 대폭 올렸다.

이런 흐름 속에 삼성전자와 SK하이닉스를 비롯한 글로벌 메모리 3사는 미국 빅테크 기업과의 D램 공급계약 방식을 전면 개편하며 사실상 '가격 결정권'을 쥐었다. Wccftech가 6일(현지시각) 보도한 내용에 따르면, 메모리 제조사들은 계약 종료 시점의 시장가격을 기준으로 추가 비용을 청구하는 '사후정산' 조항을 도입했다. 계약 기간도 기존 연 단위에서 수주·월 단위로 대폭 축소했다.

삼성전자의 경우 모건스탠리가 21만 원, JP모건이 24만 원을 제시했다. CLSA는 외국계 투자은행 가운데 가장 높은 26만 원을 목표가로 설정하며 메모리 호황이 예상보다 길고 강할 것으로 보았다. SK하이닉스에 대한 전망은 더욱 공격적이다. 맥쿼리는 140만 원을 제시하며 '최우수 종목(Marquee Buy List)'에 편입했다. 골드만삭스와 JP모건도 각각 120만 원과 125만 원으로 목표가를 상향 조정했다. 비관론을 유지하던 모건스탠리조차 '겨울론'을 철회하고 목표가를 110만 원으로 높여 잡았다.

외국인 비중 추가 매수 여력 남아... 단기 과열 해소는 과제

글로벌 자산운용사들은 삼성전자와 SK하이닉스를 투자 우선순위로 두고 있다. 지난해 12월 한 달 동안 외국인은 국내 전기·전자 업종에서 약 4.5조 원을 순매수했다. 6일 기준 외국인 보유 비중은 삼성전자 약 51.30%, SK하이닉스 약 52.77% 수준이다. 이는 과거 역사적 고점인 56~58%에 비해 추가 매수 여력이 남아 있음을 뜻한다.

하지만 최근 주가 흐름은 일시적인 조정 국면에 들어선 모습이다. 삼성전자는 지난 4일 장중 16만9400원까지 올랐으나 6일 장중 15만8600원으로 밀려났다. SK하이닉스 역시 지난 3일 90만7000원을 기록한 뒤 3일 연속 하락해 6일 장중 83만9000원으로 마감했다. 이는 지난달까지 이어진 급등에 따른 외국인의 단기 차익 실현 매물이 쏟아진 탓으로 풀이된다.

공급자 우위 지속 vs 매크로 불안... 향후 시나리오

앞으로의 주가 향방에 대해서는 낙관론과 신중론이 교차한다. 낙관적 시나리오의 핵심은 HBM4 공급 본격화와 '칩플레이션(Chipflation)'이다. 엔비디아의 차세대 AI 플랫폼 출시와 맞물려 범용 D램 가격이 예상보다 가파르게 상승한다면, 현재의 하락은 장기 상승을 위한 '건전한 조정'이 될 가능성이 크다.

반면 신중론도 만만치 않다. 글로벌 빅테크 기업들의 자본 지출(CapEx)이 정점을 지났다는 우려와 지정학적 불안에 따른 매크로 리스크가 변수다. 외국인이 하루에 수조 원 규모의 매도를 이어갈 경우 삼성전자는 14만 원대, SK하이닉스는 70만 원대까지 지지선을 확인하러 내려갈 가능성도 배제하기 어렵다. 증권가에서는 이익 전망 상향이라는 기초 체력(Fundamental)에는 변함이 없는 만큼, 외국인의 매도세가 잦아드는 시점을 확인하며 분할 접근하는 태도가 필요하다고 조언한다.

박정한 글로벌이코노믹 기자 park@g-enews.com