;)

;)

;)

빅테크 쏠림에 전력망 대기열 포화… 'GPU 확보'보다 무서운 '송전선 병목'

"자본으로 안 되는 시간의 함수"… 기저전력·계통 선점 기업이 판도 바꾼다

"자본으로 안 되는 시간의 함수"… 기저전력·계통 선점 기업이 판도 바꾼다

이미지 확대보기

이미지 확대보기

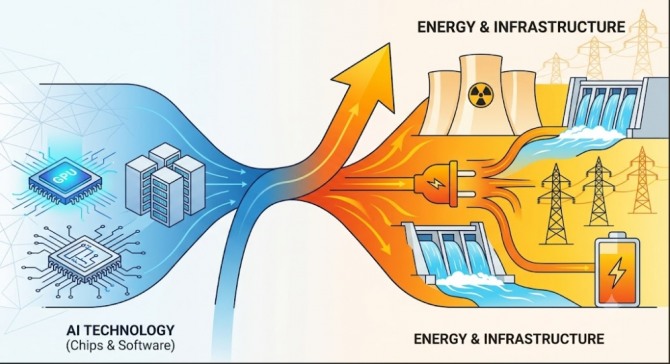

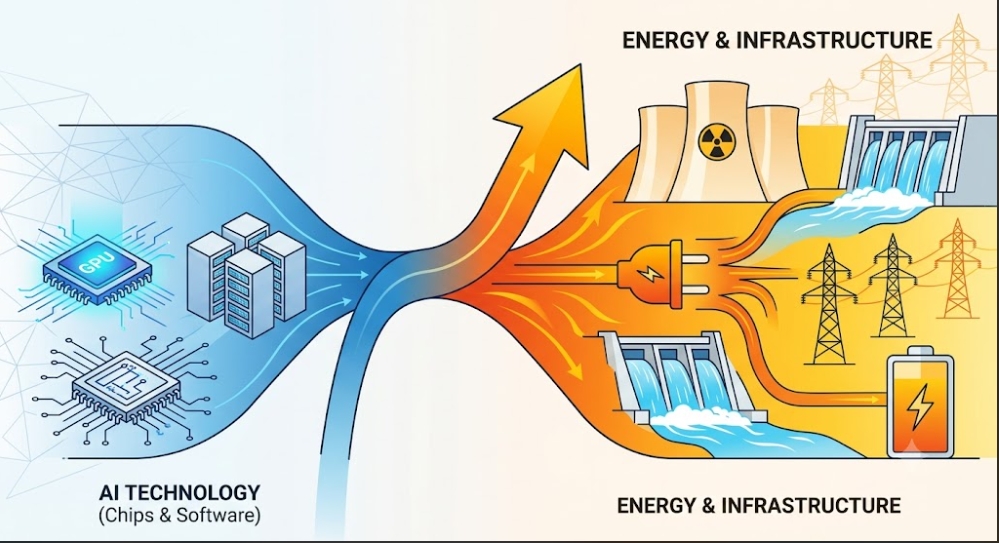

인공지능 경쟁의 핵심 병목은 이제 자본이 아니라 '허가와 송전선'이다. 미국 에너지부(DOE) 산하 버클리 국립연구소에 따르면, 오는 2030년 전 세계 데이터센터 전력 수요는 945TWh(테라와트시)에 이를 전망이다. 이는 일본 전체 연간 전력 소비량과 맞먹는 규모다. 국제에너지기구(IEA) 역시 데이터센터의 전력 소비 증가 속도가 다른 산업 부문의 성장률을 합친 것보다 4배 이상 빠를 것이라는 경고등을 켰다.

문제는 전력망 공급이 수요 속도를 따라잡지 못한다는 점이다. 미국 전력망 인터커넥션 큐(전력망 진입 대기열) 자료에 따르면, 신청 프로젝트의 70% 이상이 계통 용량 부족과 가혹한 규제 장벽 탓에 중도 철회되며, 실제 상업 운전에 도달하는 비율은 극소수에 불과하다. 신규 발전소를 짓고 송전선을 연결해 계통 안정성 검증을 마치는 데만 최소 4년에서 최장 7년이 소요된다. 엔비디아의 그래픽처리장치(GPU)는 돈을 주면 즉시 구매할 수 있지만 전력망 연결은 규제와 물리적 시간이 필요한 영역이다.

"발전소를 통째로 확보하라"…빅테크, 전력 직결·원전 PPA 사활

전력 공급 한계가 가시화되자 알파벳·아마존·마이크로소프트(MS)·메타 등 빅테크 공룡들은 전력 자산 직접 확보에 나섰다. 마이크로소프트는 콘스텔레이션 에너지가 보유한 스리마일섬 원전의 전력을 20년간 독점 공급받는 전력구매계약(PPA)을 체결했고, 아마존웹서비스(AWS)는 탈렌 에너지의 원자력발전소 직결 데이터센터를 인수했다. 구글 역시 카이로스 파워와 소형모듈원자로(SMR) 전력 도입 계약을 맺는 등 빅테크가 전력 시장의 대형 바이어로 직접 등판했다.

2026년 한 해에만 이들 4대 빅테크의 설비투자(CAPEX) 합산액이 최대 7250억 달러(약 1115조 원)로 관측되는 가운데 이 자금의 상당수가 반도체 주문서가 아닌 토지, 변전소 변압기, 전력 인프라 선점에 투입된다.

빅테크의 전력 확보 경쟁이 격화되자 과거 가상자산 채굴용으로 확보했던 고전압 전력 인프라와 냉각 시스템을 AI 전력 공급원으로 빠르게 전환한 하이브리드형 인프라 모델이 시장의 주목을 받는다. 대표적으로 비트제로(Bitzero)는 북유럽의 저단가 청정 수력·원자력 발전망과 미국 북부 노스다코타주 전역에서 총 1기가와트(GW) 이상의 전력 독점 사용권을 선제적으로 확보해 독점적 지위를 누리고 있다.

실제 비트제로는 지난 5월 고성능 클라우드 기업 원큐드 네트웍스(OneQode)와 노르웨이 남스스코간 데이터센터의 110MW(메가와트) 용량을 인공지능 GPU 구동용으로 공급하는 15년 장기 임대 계약을 맺었다. 예상 계약 가치는 26억 달러(약 3조9980억 원) 규모다. 비트제로는 인프라를 임대해 주는 대가로 연간 최대 1억7800만 달러의 고정 매출을 올리는 반면, GPU 가동에 따르는 고전기료 청구서는 임차인이 100% 대납하는 구조를 짜며 85%에 육박하는 마진율을 확보한 것으로 평가받는다.

승자와 패자의 재편…'계통 연결 완료'된 자산이 진짜 권력

에너지 영토 전쟁이 격화되면서 투자 시장의 승자와 패자 구도는 냉정하게 갈린다. 이제는 단순 발전 용량이 아니라 '계통 연결이 완료된 용량'이 진짜 자산으로 인정받기 때문이다. 원자력·수력·액화천연가스(LNG) 기반의 안정적인 기저 전력을 보유하고 빅테크와 장기 PPA를 맺을 수 있는 대형 발전사 그리고 전력망 인터커넥션 권리를 이미 확보한 송전망 사업자가 확실한 승자로 올라선다.

반면 고성능 GPU는 잔뜩 사두었으나 이를 돌릴 전력 공급 계약을 맺지 못한 데이터센터 사업자나 계통 연결 순위에서 밀려난 후발 주자들은 잠재적 패자로 전락할 위험이 크다. 이들은 설비 고정비만 지출한 채 인프라를 가동하지 못하는 가동 중단 리스크에 직면하며, 결국 자본의 힘만으로는 메워지지 않는 시간의 벽을 실감하게 된다. 월스트리트의 거대 자본가들이 반도체 제조사 대신 전력 자산을 선점한 기업들로 포트폴리오를 빠르게 리밸런싱하는 이유다.

4.5조 달러 투자 격차…투자자가 해독해야 할 3대 투자 지표

매킨지는 이번 10년 동안 글로벌 인공지능 인프라에 투입되어야 할 누적 자금을 5조2000억 달러(약 7997조 원)로 추산했다. 반면 현재 기대되는 전력망 인프라 투자 규모는 7200억 달러(약 1107억 원) 수준에 불과해 약 4조5000억 달러(약 6918조 원)에 이르는 거대한 공급 공백이 존재한다. 이 격차를 읽어내는 투자자만이 '잃지 않는 수혜주'를 고를 수 있다. 앞으로 투자자가 추적해야 할 3대 지표와 해독 프레임은 다음과 같다.

첫째, 빅테크 설비투자비 변동률과 실제 PPA 전환 비율이다. 자금 투입 발표가 단순 선언에 그치지 않고 구체적인 발전소 장기 계약으로 연결되는지 검증해야 한다.

둘째, 지역별 전력망 진입 대기열(인터커넥션 큐) 적체 현황이다. 규제 완화나 계통 확충으로 대기 기간이 짧아지는 지역의 자산 보유 기업이 먼저 웃는다.

셋째, 산업용 전력 단가 추이도 중요하다. 단가 상승이 발전사의 마진 확대로 이어지는지 혹은 비용 부담으로 인한 수요 파괴를 부르는지 한계선을 측정해야 한다.

AI 레이스의 최종 과실은 칩을 쥔 자가 아니라 그 칩의 심장을 뛰게 할 발전소를 통제하는 자에게 돌아간다. AI 수익의 최종 귀속지는 연산 능력이 아니라 전력 통제력이다.

김주원 글로벌이코노믹 기자 park@g-enews.com