이미지 확대보기

이미지 확대보기

목표주가를 하향조정한 이유는 반도체 부문 실적이 당초 예상치를 하회해 2015년 및 2016년 EPS를 8.6%, 14.8% 하향 조정했기 때문이다.

이는 (1) 메모리 반도체 (DRAM) 가격이 예상보다 더욱 빠르게 하락하여 전분기 대비 15% 수준까지 하락하고, (2) DRAM과 NAND의 출하 증가 수준 (빗그로스: Bit Growth)이 가이던스 대비 부진하며, (3) 시스템LSI의 고객사 수주가 기존 예상을 하회할 것으로 예상되기 때문이다. 이에 따라 반도체 부문 실적이 당초 예상치를 하회할 것으로 전망된다.

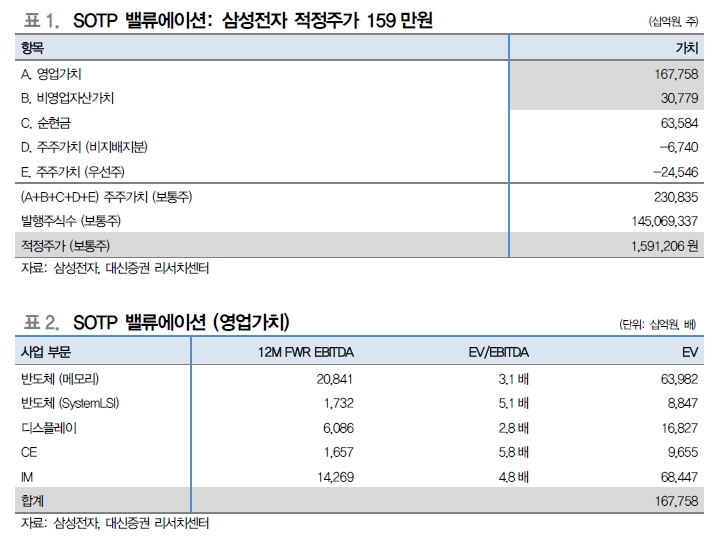

2015년 및 2016년 반도체 부문 영업이익을 각각 13.6조원 ▶ 13.1조원으로, 14.2조원 ▶ 12.3조원으로 하향 조정했다. 부문별 영업이익 추정치는 디스플레이 0.5조원, CE 0.6조원, IM 2.0조원이다. 디스플레이 부문은 LCD 패널 가격 하락으로 LCD 부문 영업이익률이 3분기 10%에서 4분기 2%까지 하락할 것으로 전망된다.

CE 부문은 TV 판매량이 전분기 대비 40% 증가하고, 생활가전 (냉장고, 에어컨, 세탁기)의 북미 판매가 양호하여 전분기 대비 증익이 예상된다. IM은 스마트폰 출하량이 전분기 수준으로 유지되고 핸드셋 (스마트폰 + 피처폰) 평균판가는 소폭 상승할 것으로 전망되나 마케팅 비용 증가로 전분기 대비 감익이 예상된다.

단 삼성전자를 반도체/디스플레이 최선호주로 유지했다. 전방 산업 수요는 부진하나 주력 제품 (메모리 반도체, TV, 스마트폰)의 점유율 1위를 유지하며 핵심 부품 (반도체, OLED)의 외부 판매를 확대하고 있어 SK하이닉스나 LG디스플레이와 같은 Pure Player 대비 감익 속도가 완만하기 때문이다.

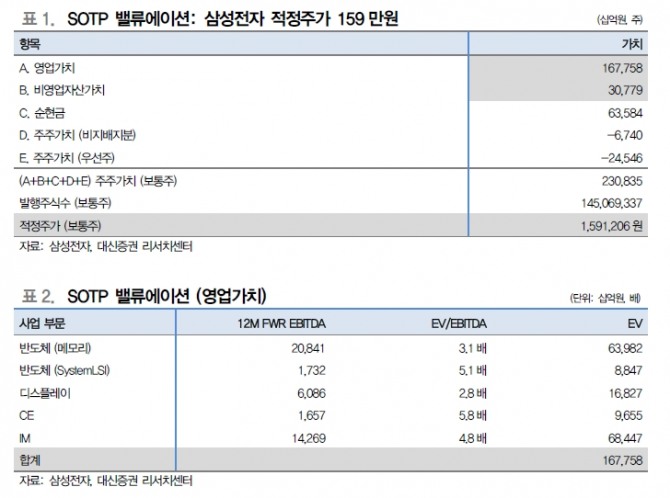

2016년 기대요인으로 지배구조 개편을 꼽았다. 실적이 개선되려면 반도체 업황 회복 선행되야 한다. 삼성전자의 SOTP 밸류에이션에서 가장 큰 영향을 끼치는 요인은 (1) 자체사업의 영업가치, (2) 자회사의 비영업자산가치이다.

한편 이번 분석자료부터 목표주가의 산정방식을 PBR에서 SOTP (Sum of the Parts) 방식으로 변경하였다. 삼성전자가 지배구조의 개선을 앞두고 있어, 자체사업 (반도체, DP, CE, IM)의 영업가치와 자회사의 비영업자산가치를 구분하여 기업가치를 산정하는 것이 적절한 것으로 판단된다.

자체사업 영업가치 167.8조원, 자회사 비영업자산가치 30.8조원에 순현금 63.6조원을 더하고 비지배주주 및 우선주 가치 31.3조원을 제외하면, 보통주의 주주가치는 230.8조원, 1주당 적정주가는 159만원이다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 美, 노동시장 강세·경제 성장으로 메디케어 재원 고갈 시점 늦춰져](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240507072921052766b49b9d1da17379164136.jpg)

![[초점] ‘라이다’ 안 쓴다던 테슬라, 뒤로는 라이다 도입에 올인](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240508104007043899a1f3094311109215171.jpg)

![[초점] 美, '틱톡 금지법' 발효됐어도 여전히 논란인 이유](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240508094220012989a1f3094311109215171.jpg)