이미지 확대보기

이미지 확대보기

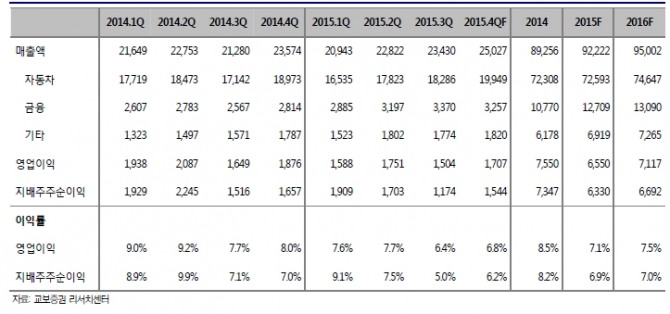

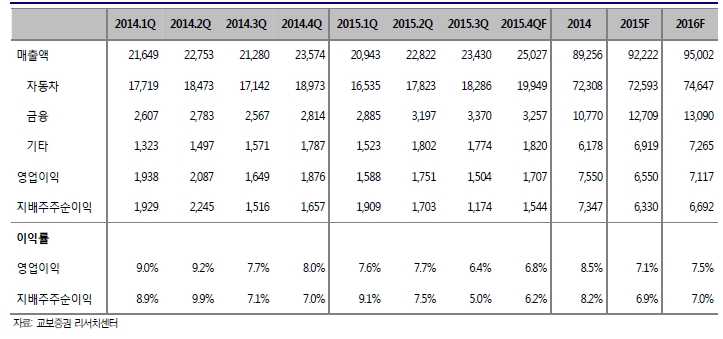

4분기 실적의 경우 최근 낮아진 시장 기대치는 충족할 것으로 기대된다. 4Q15 연결 실적은 매출액 25.0조원(yoy+6.2%), 영업이익 1.71조원(yoy-9.0%), 지배주주순이익 1.54조원(yoy-6.8%)으로 추정된다.

올해 실적 개선은 가능할 것이라는 분석이다. 올해 판매 목표를 501만대(yoy+1.0%)로 발표, 2년 연속 저성장이 예상된다. 본격적 성장 재개는 신흥시장 회복 시 가능할 것으로 보인다. 다만 해당 목표 수치는 불안 요소들을(내수, 신흥시장) 좀 더 반영한 것으로 판단되며 수익성은 신차 판매 비중 확대에 따라 점진적인 개선 흐름이 기대된다.

이에 따라 연간 연결 실적은 매출액 95.0조원(yoy+3.0%), 영업이익 7.1조원(yoy+7.4%), 지배주주순이익 6.7조원(yoy-3.6%)으로 전망된다.

김동하 교보증권 연구원은 "4분기 실적 부진 우려로 최근 주가가 하락 시현했으나 1)신차 비중 확대에 따른 제품 Mix 개선 2)원화환율 약세 3)중국 판매 회복 등에 따른 올해 증익(增益) 가능성을 고려할 때 현재 Valuation 수준(16F P/E 5.5x)에서 하방 위험은 크지 않을 것으로 판단된다"라며 "또한 제네시스 브랜드 분리를 통한 고급차 시장 공략 본격화도 중장기 성장의 기대요인"이라고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)