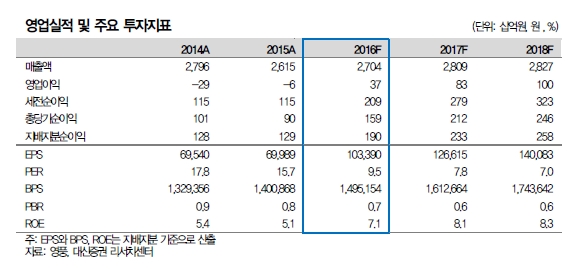

1Q16 영업이익은 별도 160억원(+104%QoQ, +36%YoY), 연결 -17억원(-11억원QoQ,+81억원YoY) 기록했다.

흑자전환을 기대했던 연결 영업이익은 인터플렉스, 시그네틱스 등 IT 자회사의 실적부진이 지속되면서 2분기 연속 10~20억원 수준의 적자를 기록하며 예상치를 하회했다.

연결 영업이익이 예상치를 소폭 하회했음에도 세전이익 및 순이익은 예상치에 부합했는데, 고려아연의 실적호조로 지분법이익이 418억원(+50%QoQ, +11%YoY)으로 증가했기 때문이다.

2Q 연결 영업이익은 본사 및 IT 자회사 모두 수익성개선으로 3분기만에 흑자전환 기대될 전망이다. 2Q16 영업이익은 별도 205억원(+28%QoQ, +14%YoY), 연결 71억원(흑전QoQ, +622% YoY)을 기록할 것으로 보인다.

특히, 연결 영업이익은 3분기만에 흑자전환이 예상되는데 본사수익성 개선과 더불어 인터플렉스의 적자폭이 축소된 것이 주요 이유다. 특히 자회사 고려아연의 2Q16 실적도 최소 1Q16 수준은 가능할 것으로 예상돼 2Q16 지배주주 순이익은 492억원(+27%QoQ, +12%YoY)으로 3Q13 797억원이후 최대실적을 기록할 전망이다.

이에 따라 실적 및 지분가치 대비 절대적 저평가 상태라는 진단이다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.