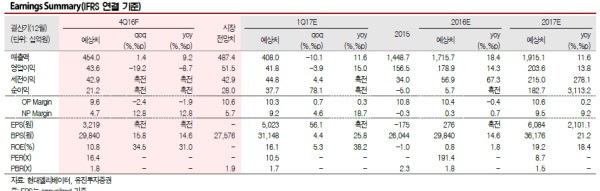

이미지 확대보기

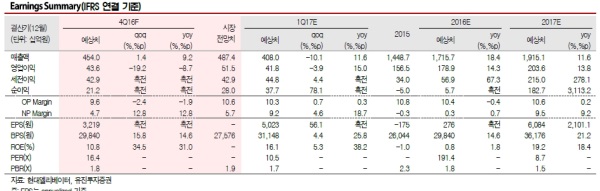

이미지 확대보기

지난 28일 현대엘리베이터는 지난해 11월 5일 발행되었던 제35회 무보증 사모전환사채의 40%인 820억분을 871억원에 취득하기로 결정했다.

또한 인수한 전환사채에 대한 매도청구권을 현대글로벌 및 현정은회장이 각각 50%씩 부여하기로 하는 계약을 함께 체결했다.

현대글로벌은 현정은 회장 및 장녀 정지이가 각각 지분의 84.0%, 7.9%를 보유하고 있는 회사이기 때문에 이번 거래는 현정은 회장의 현대엘리베이터 지배력 확대로 봐도 무방하다는 지적이다.

이로서 대주주 지분은 현정은(8.7%→10.3%), 현대글로벌(8.5%→10.2%)로 증가했으며, 전환사채물량은 기존 421만주에서 253만주로 감소하게 됐다.

대주주의 전환사채 인수로 물량출회가능성 우려는 축소되며 오버행 이슈가 대폭 해소됐다는 지적이다.

앞으로 실적증가도 투자포인트로 제시했다.

이상우 유진투자증권 연구원은 “동남아, 중앙아시아, 유럽 등 신규시장에서의 매출증가는 현대엘리베이터를 단순한 국내 건자재업체로서의 이미지를 희석시켜줄 것으로 전망하며, 유지보수의 이익증가는 높은 밸류에이션의 근거가될 것”이라며 “점차 사업성장속도가 빨라지고 있는 현대엘리베이터에 전환사채 관련 수급우려는 방해물이 될 수 없다”고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[속보] 美 4월 비농업 신규고용 17만 5000건 증가...예상치 밑돌...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240503212649001324a01bf698f12113517828.jpg)