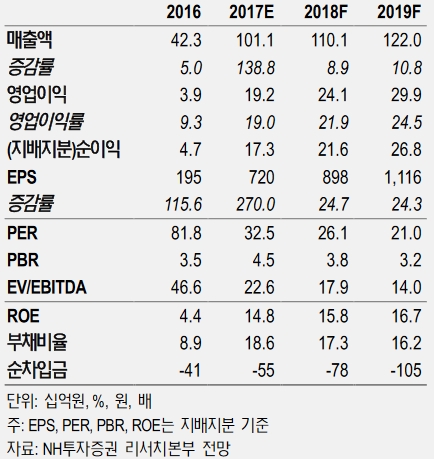

고정우 NH투자증권 연구원은 "덕산네오룩스 OLED 소재의 영향력은 지속 확대 중이며, 고성장세 및 수익성은 지난 2개 분기에 걸쳐 검증됐다"며 "중국 OLED가 국내 OLED산업에 위협 요인으로 간주될 정도로 내년 새로운 발전 단계를 맞이할 것으로 전망되므로 이 회사의 고객사 역시 확대될 가능성이 충분히 존재한다"고 밝혔다.

고 연구원은 "덕산네오룩스의 하반기 실적은 삼성디스플레이의 LT2, M8 구조 적용 중소형 OLED 패널 출하량에 의해 좌우될 것으로 전망된다"며 "그 중 3분기보다는 4분기에 실적 개선세가 나타날 것"이라고 예상했다.

이는 삼성디스플레이의 LT2 구조 적용 애플 향 중소형 OLED 패널 출하량이 3분기 1500만대에서 4분기 5000만대로 확대될 것으로 전망되기 때문이다.

그는 "중소형 OLED 패널 공급변수, 최대주주(이준호 회장) 일부지분 매각 영향 등이 최근 덕산네오룩스의 주가 부담요인으로 작용하고 있다"며 "NH투자증권은 중소형 OLED 패널 공급변수가 안정화될 경우 OLED 소재의 실적 개선 강도가 클 것이라는 전망을 유지한다"고 말했다.

이어 "향후 삼성디스플레이의 애플 향 중소형 OLED 패널 수율 개선 시 패널 출하량이 크게 증가할 수 있다"며 "중국 중소형 OLED 업체들의 양산 움직임도 점차 뚜렷해지며 OLED 소재 공급증가율이 급격히 확대됨에 따라 덕산네오룩스의 주가 상승탄력 역시 커질 것"이라고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 美, 노동시장 강세·경제 성장으로 메디케어 재원 고갈 시점 늦춰져](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240507072921052766b49b9d1da17379164136.jpg)

![[모닝픽] 포스코, 아르헨티나 정부에 이민 절차 보고서 제출](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024050805560307709e8b8a793f7210178127232.jpg)