올해 2분기 영업이익은 주력 제품들의 수익 개선으로 2062억원을 기록하며, 전 분기 대비 27.1% 증가할 전망이다.

MDI 등 원재료 가격의 안정화로 수익성 개선이 예상된다. 산업자재부문의 타이어코드는 판가 인상이 지속되는 가운데, 4월 1.44만톤의 증설분이 가동에 들어가기 때문이다.

한편 동사는 나머지 증설된 1.44만톤은 향후 수요 상황을 보고 추가적으로 가동에 들어갈 계획이다.

화학부문은프로판 가격 하락에 따른 PP 수익성 개선, 전 분기 PDH 설비 정기보수 기저효과 발생, NF3의 원재료(무수불산) 가격 하락 및 중국 NF3 공장 인증의 단계적 진행으로 전 분기 대비 증익폭이 클 것으로 기대된다.

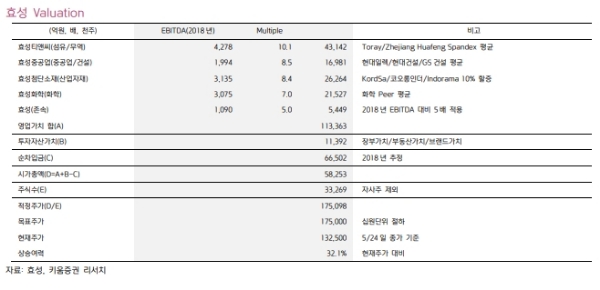

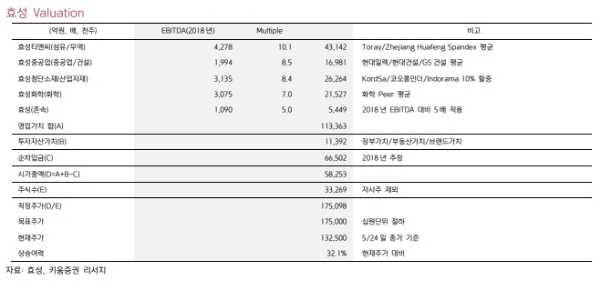

이동욱 키움증권 연구원은 “분할기일 도래(6월 1일)에 따른 동사의 기업가치 재평가를 고려할 필요가 있다”며 “당 리서치센터는 각 회사의 영업가치를 효성티앤씨 4.3조원, 효성중공업 1.7조원, 효성첨단소재 2.6조원, 효성화학 2.2조원, 효성 0.5조원으로 평가한다”고 말했다.

이연구원은 이어 “총합산된 영업가치 11.3조원은 올해 예상 EBITDA 1.4조원 대비 약 8배 수준으로 적정한 밸류에이션이라고 판단된다”며 “또한 지주회사의 브랜드/부동산 등 숨겨진 자산 가치에 대한 고려를 할 필요가 있어 보인다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 글로벌 업계 떨게 하는 中 전기차의 ‘넘사벽’ 가격 경쟁...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240428115343014059a1f3094311109215171.jpg)