이미지 확대보기

이미지 확대보기

앞서 하나금융지주는 지난 22일 상반기 연결기준 당기순이익이 1조7532억 원으로 전년 동기에 비해 30.2% 증가했다고 발표했다. 특히 비은행 부문 이익 비중이 37.3%로 전년 동기에 비해 7%포인트 상승했다고 강조했다. 그룹기준 국제결제은행(BIS) 자기자본비율이 16.6%라고 밝혔다. 700원을 중간배당한다고 발표했다.

이미지 확대보기

이미지 확대보기

이에 대해 미래에셋증권은 이날 발표한 기업분석 보고서에서 "지배지분순이익 전년 동기에 비해 33% 증가한 9175억 원"이라고 평가하면서 "상향조정돼 온 컨센서스를 10%, 미래에셋 예상 7%를 상회했다"고 호평했다.

강혜승 연구원은 보고서에서 핵심이익이 성장의 드라이브였다고 평가했다. 그는 1분기 대 핵심이익을 2분기에도 갈아치웠다면서 "그룹 순이자이익이 전년 동기에 비해 17% 증가한 1조6797억 원, 순수수료이익은 14.7% 늘어난 6099억 원"으로 추정했다.

이에 따라 은행 순이자마진(NIM) 비율은 전분기에 비해 5bp(1bp=0.01%포인트) 상승하고 원화대출금은 전분기에 비해 1.9% 상승하면서 이익 기반이 확대됐다고 강 연구원은 평가했다.

그는 또 "핵심 저금리성 예금 추가 증가, IB관련 수수료와 신용카드 수수료 중심으로 증가해 상반기 기준으로 역대 최대 순수수료이익을 시현했다"고 설명했다.

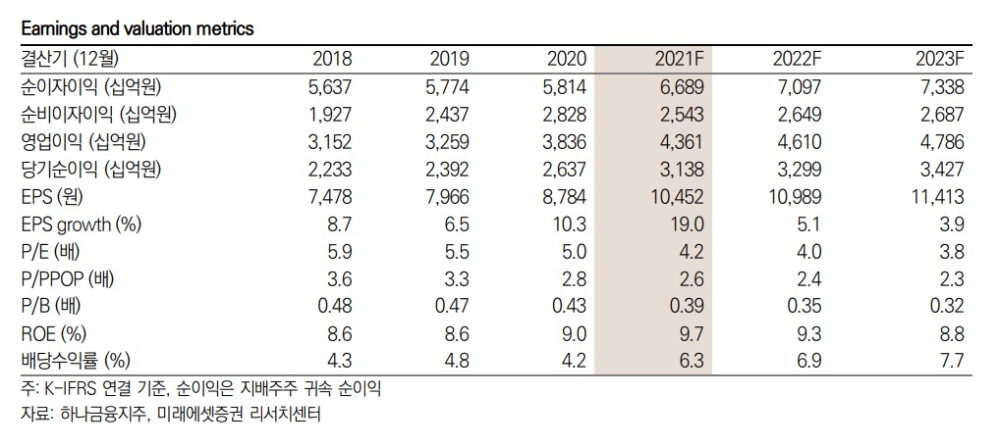

강 연구원은 기존 예상대비 양호한 2분기 실적 등을 반영해 2021~2023년 순이익 전망치 1.3~2.2% 상향한다고밝혔다. 그는 또 2021~2023년 ROE(자기자본이익률)가 8.8~9.7%, 올해 PBR(주가순자산비율)이 0.39배에 거래중이라며 저평가 상태라면서실적 우량주와 배당 매력주로 돋보일 것으로 전망했다.

박희준 글로벌이코노믹 기자 jacklondon@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 글로벌 업계 떨게 하는 中 전기차의 ‘넘사벽’ 가격 경쟁...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240428115343014059a1f3094311109215171.jpg)