···금융위기 속 투자처로', '.https://nimage.g-enews.com/phpwas/restmb_allidxmake.php?idx=5&simg=20220222192118092759d71c7606b12113127174.jpg');)

···금융위기 속 투자처로', '.https://nimage.g-enews.com/phpwas/restmb_allidxmake.php?idx=5&simg=20220222192118092759d71c7606b12113127174.jpg');)

작년 저축성 예적금 1511조, 10년만에 69.9%↑···대출 증가세(86.5%)에 못미쳐

적금금리, 1998년 10.93%에서 7년만에 3.7%로···외환위기 속 안전자산으로 '각광'

적금금리, 1998년 10.93%에서 7년만에 3.7%로···외환위기 속 안전자산으로 '각광'

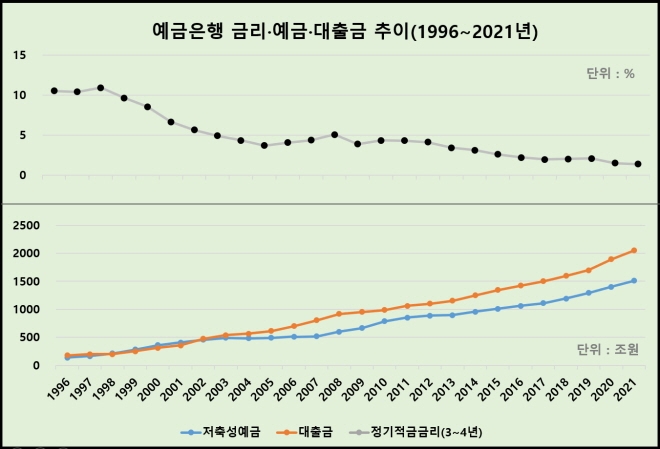

![예금은행 금리·예금·대출금 추이(1996~2021년) [자료=한국은행]](https://nimage.g-enews.com/phpwas/restmb_allidxmake.php?idx=5&simg=20220222192118092759d71c7606b12113127174.jpg) 이미지 확대보기

이미지 확대보기

이런 높은 인기에 정부는 당황한 눈치다. 청년희망적금의 가입신청이 폭주하자 부랴부랴 모든 신청자가 가입할 수 있게 조치했다. 이런 고금리 적금의 인기는 과거에도 부각됐지만 코로나19 발(發) 증시 호황의 영향으로 오랫동안 잊혀졌던 영향이다. 이에 암흑기를 지나 화려하게 부활한 적금의 역사를 되짚어 보고자 한다.

23일 한국은행에 따르면 지난해 예금은행의 저축성예금(말잔) 잔액은 1511조3871억원으로 전년 대비 7.9% 증가했다. 예금은행의 대출잔액이 2050조7016억원으로 같은 기간 8.3% 증가했다는 점을 감안하면, 증가세는 비슷한 수준이다.

그러나 비교 기간을 10년 전, 20년 전으로 산정하면 격차는 커진다. 지난 10년간 저축성예금은 69.9% 증가에 그친 반면 대출금은 86.5%나 증가했다. 또한 20년간으로 산정하면 저축성예금은 230.7% 증가한 반면 대출금은 334.8%나 폭증했다.

이런 은행 예적금 성장세 둔화의 원인으로 금융권은 금리를 지목했다. 지난 1998년 IMF 외환위기 당시 국내 예금은행의 신규 취급액 기준 적금금리(3~4년)는 무려 10.93%로 몇 년째 10%를 크게 상회하고 있었다. 그러나 이듬해 적금 금리는 9.65%로 1.28%포인트나 하락했으며, 7년 뒤인 2005년에는 3.7%로 1/3 가량으로 축소된다.

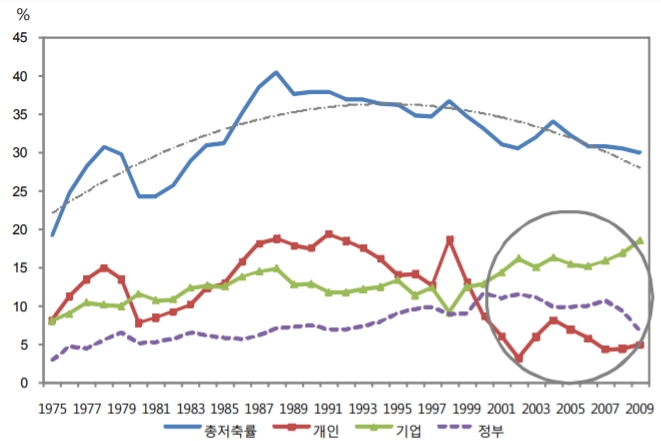

![대상별 국내 저축률 추이 [자료=한국은행]](https://nimage.g-enews.com/phpwas/restmb_allidxmake.php?idx=5&simg=20220222192138019269d71c7606b12113127174.jpg) 이미지 확대보기

이미지 확대보기

그 결과 국내 총저축률은 1998년을 기점으로 하락하기 시작했다. 민간부문의 개인저축률은 2000년 들어 급격히 하락한 결과 2007년부터 4%대에 머물게 된다.

이는 2008년 서브프라임 모기지 사태 이후에도 반복된다. 2003년부터 3~4% 수준을 유지하던 적금 금리는 2008년 5.1%로 치솟지만, 점차 하락세에 접어든다. 그리고 저금리 기조가 확산되던 2015년 2%대로 내려앉는다.

역설적이게도 저금리 기조에 진입하자 예적금 선호도는 상승했다. 2013년 말 기준 예적금 잔액은 898조2795억원으로 전년 대비 1% 성장하는데 그쳤지만, 이듬해는 957조7278억원으로 6.6%나 증가한다. 같은 기간 대출잔액이 5%에서 8.3%로 확대된 것을 감안하면 성장세는 더욱 부각된다.

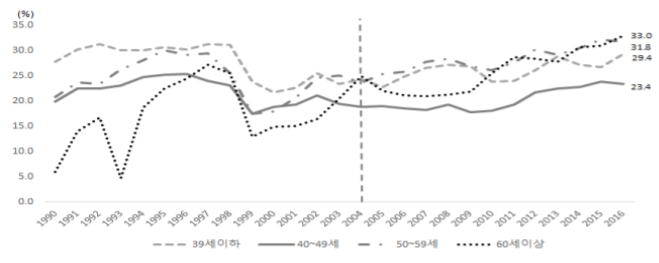

여기엔 크게 두가지가 원인으로 꼽힌다. 가장 먼저 일정 수준의 자산을 지닌 5060대 장년층과 고령층의 저축률이 확대됐다는 점이다. 실제로 전체 연령대에서 40대 가구의 저축률이 가장 낮은 수준을 보인 가운데 2010년대에 들어 50·60세대의 저축률이 급증하기 시작해 2016년 전후 31.8%, 33%까지 치솟았다.

![국내 연령별 저축률 추이 [자료=보험연구원]](https://nimage.g-enews.com/phpwas/restmb_allidxmake.php?idx=5&simg=20220222192157076019d71c7606b12113127174.jpg) 이미지 확대보기

이미지 확대보기

이는 금리 하락으로 노후소득을 확보하는데 필요한 자산 규모가 확대되면서 저축을 우선시하는 경향이 강해졌기 때문으로 분석된다. 또한 대체 소득원으로 꼽히는 금융투자 상품이 외환 위기 이후 리스크가 재조명되면서 상대적으로 안전자산인 예적금에 투자하는 경향이 강해졌다는 진단이다.

또 다른 원인은 저성장 기조가 본격화되며 투자처를 찾지 못한 자금이 요구불예금 같은 이른바 대기성 자금으로 편입됐기 때문이다.

한은에 따르면 지난 2016년 10월 국내 예금취급기관의 요구불예금 잔액(203조7641억원)이 사상 최초로 200조원을 돌파한다. 또한 2014년 138조5104억원이었던 요구불예금은 2년새 46.8%나 급증한다. 같은 기간 수시입출식 저축성 예금도 483조5143억원으로 30% 가량 증가한다.

이는 금융시장의 불확실성이 높아진 가운데 경기 불황이 겹치자 마땅한 투자처를 찾지 못한 시중자금이 안전자산인 은행 예적금으로 몰렸다는 분석이다. 특히 저금리기조에서 은행 예적금 대신 대기성 자금으로 돈이 몰리게 되자 이른바 ‘돈맥경화’ 현상이 발생했다는 것이다.

신민호 글로벌이코노믹 기자 sho634@g-enews.com