;)

;)

이미지 확대보기

이미지 확대보기

이한결 키움증권 연구원은 “상반기 올해 상선 부문의 수주 목표치를 80% 이상 충족시키며 기대 이상의 성과를 달성했다”며 “하반기 미국발 LNG선 발주 재개를 예상하며 수주 목표는 무난하게 달성할 것으로 기대한다”고 진단했다.

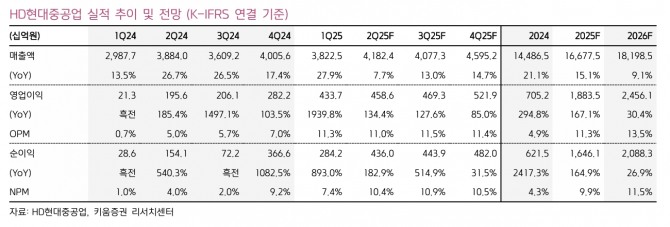

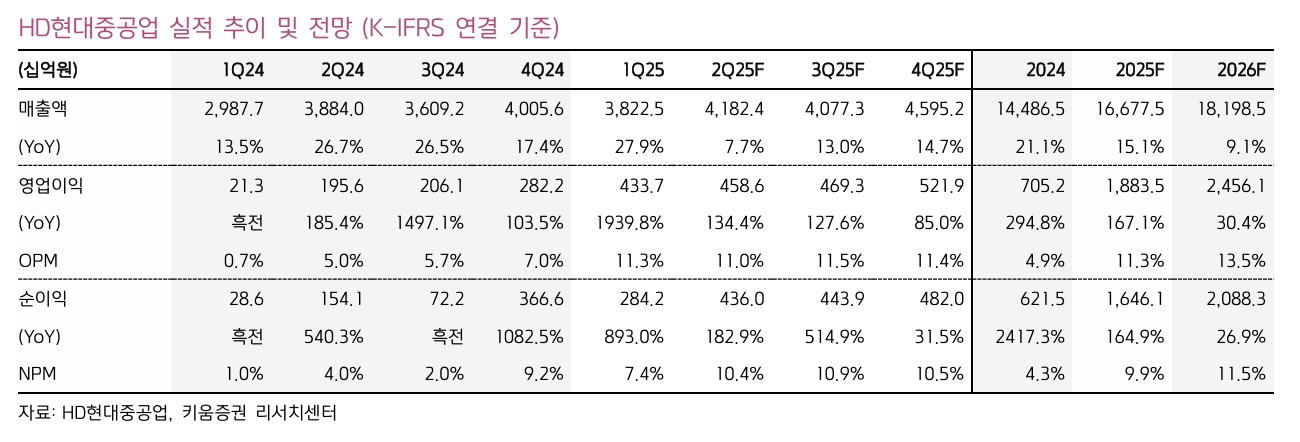

HD현대중공업의 올 2분기 매출액이 전년 동기 대비 7.7% 늘어난 4조 1824억원, 같은 기간 영업이익이 134.4% 증가한 4586억원을 기록할 것으로 보인다. 이는 시장 기대치에 부합하는 규모다.

이미지 확대보기

이미지 확대보기

이 연구원은 "조업일수가 직전 분기 대비 소폭 증가했고, 고가 선박의 매출 인식 비중이 상승하며 실적 호조가 이어질 것"이라며 "직전 분기 말 대비 원·달러 환율이 약 110원 가까이 하락한 부분이 이익 개선에 부정적인 영향을 미쳤으나 고가 선박의 매출 비중 확대와 엔진 부문의 실적 호조에 힘입어 전사 실적은 큰 폭의 성장세가 이어질 것"이라고 판단했다.

연초 HD현대중공업은 올해 상선 부문의 수주 목표로 63억달러를 제시했다.이 연구원은 "6월 말 기준 상선 부문 신규 수주는 약 51억달러로 목표치의 81%를 충족했다"면서 "국제해사기구(IMO)의 선박 탄소세 도입 결정 및 미국의 중국 조선업 제재 영향이 복합적으로 작용하며 상반기 국내 조선사에 우호적인 영업 환경이 지속했다"고 평가했다.

아울러 "친환경 컨테이너선의 발주 강세가 이어지며 상반기에만 컨테이너선을 20척 가량 수주하는 기대 이상의 성과를 달성했다"며 "하반기 미국발 LNG선 발주가 재개될 것으로 예상되는 가운데 무난하게 올해 수주 목표 달성이 가능할 것"이라고 덧붙였다.

연초부터 Commonwealth, Venture Global CP2 등의 신규 프로젝트가 수출 승인을 받거나 생산량 확대 허가를 받으며 약 46Mtpa 규모의 LNG 생산 시설이 가동될 예정이다.

이 연구원은 "이를 운반하기 위해서는 LNG선이 최소 70척 가까이 필요할 것"이라며 "최근 Corpus Christi 프로젝트 등 2~3개의 프로젝트가 새롭게 최종 투자 결정(FID)을 완료하며 수출 승인을 기다리고 있다"고 설명했다.

HD현대중공업의 2025년 매출액이 전년 대비 15.1% 증가한 16조 6775억원, 같은 기간 영업이익이 167.1% 늘어난 1조 8835억원을 기록할 것으로 전망된다. 상선 부문에서 고가 선박의 매출 비중 상승에 따른 실적 개선 및 엔진 부문의 업황 호조가 지속되며 실적 성장세가 이어질 것으로 보인다.

이 연구원은 "하반기 상호 관세 등 매크로 불확실성이 완화되며 LNG선 발주 모멘텀이 재개될 것"이라며 "미국 함정 건조 및 MRO 사업 진출에 대한 기대감도 유효하다"고 짚었다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.