;)

;)

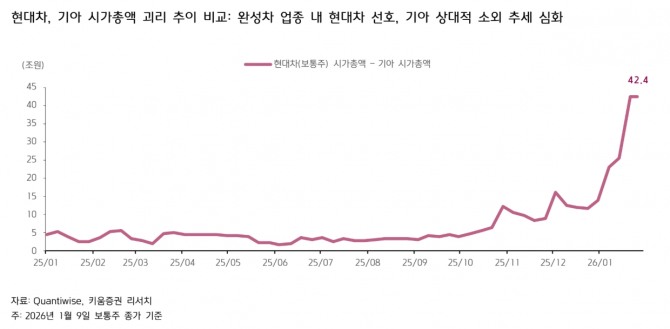

이미지 확대보기

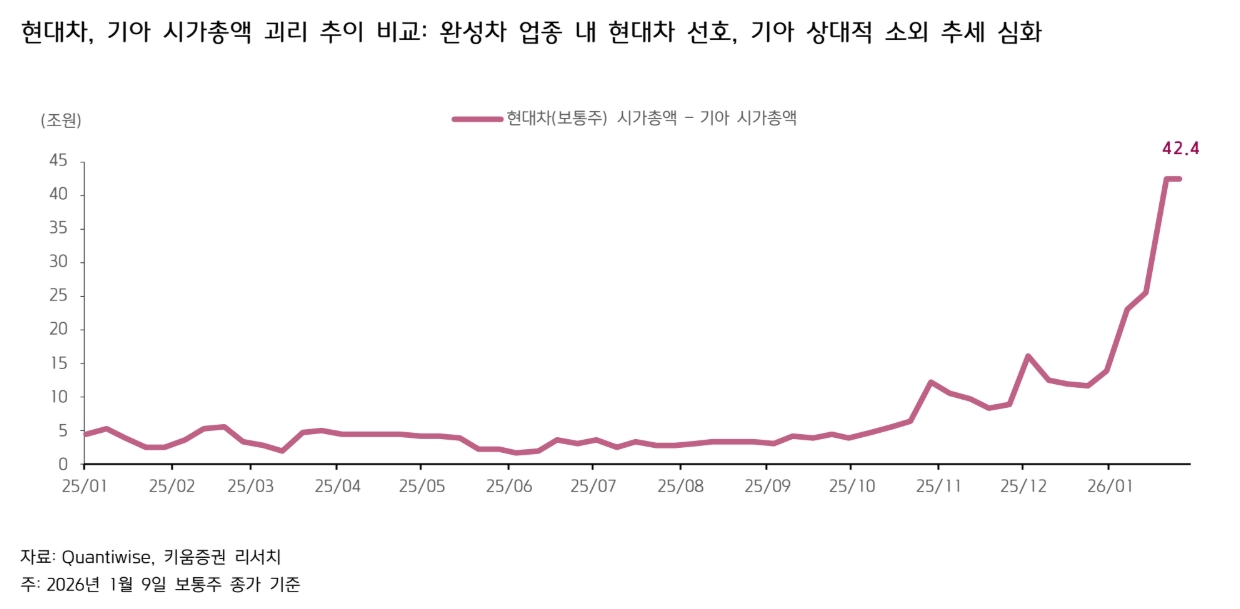

이미지 확대보기

신윤철 키움증권 연구원은 “2025회계연도에 귀속되는 기아의 실질적인 총 주주환원율은 이미 44.1%(배당성향 35.0%, 자기주식 매입 및 소각 9.1%)에 육박했기에 TSR(총 주주환원율) 타겟(목표) 35% 정책 역시 45%로 상향 검토가 가능한 재무구조”라면서 “기존의 주주환원 정책은 2027년까지 적용 예정이었기에 즉각적 상향 가능성은 낮겠으나 4월의 2026 CEO 인베스터 데이(Investor Day) 개최를 앞두고 검토할 가치가 있는 건으로 판단한다”고 분석했다.

이미지 확대보기

이미지 확대보기

현대차, 기아, 현대모비스 3사는 모두 TSR 개념을 도입하고 있다. 신 연구원은 “3사의 정책은 현대차 TSR 35% 이상, 기아 TSR 35%, 현대모비스 TSR 30% 이상이라는 점에서 디테일 차이가 있으나 크게 차별화되고 있지는 않다"면서 "이 관점에서 최근 가파르게 확대된 현대차, 기아 시가총액 괴리를 기아의 주가 상승 주도로 좁힐 가장 강력한 카드는 기아 TSR을 45% 이상으로 상향하는 것”이라고 짚었다.

그는 “기아는 현금 체력이 있으며 이미 현대차, 현대모비스 방식으로 기아 2025회계연도 주주환원율을 산정 시 44.1%를 달성했으며, 기아 자체 TSR 산정 방식으로는 35%였다”면서 "누적된 순현금의 효과적 소진 방안이 주주환원"이라고 부연했다.

2025년 기말 기준 19조6000억원까지 누적된 기아 순현금은 2020년대 초반의 고부가 스포츠유틸리티(SUV) 사이클에 힘입어 곳간에 가파르게 현금이 쌓인 결과이며, 이는 현대차 자동차 부문 순현금 17조 원도 웃돈다.

신 연구원은 “해당 순현금의 효과적 소진 방안 검토가 필요한 시점이며 핵심 방안으로 주주환원율의 차별화를 제안한다”고 강조했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.