;)

;)

;)

"美 납기 병목이 기회" vs "시장 지배력 공고"… 글로벌 무기 시장 '속도전' 분수령

이란 휴전 틈탄 러시아·중국 위협에 주문 폭주… 영업이익률 13% '알짜' 부상

'납기' 못 맞추는 美 틈새 노려라… 한화 '천무' 가성비·속도전으로 승부수

이란 휴전 틈탄 러시아·중국 위협에 주문 폭주… 영업이익률 13% '알짜' 부상

'납기' 못 맞추는 美 틈새 노려라… 한화 '천무' 가성비·속도전으로 승부수

이미지 확대보기

이미지 확대보기

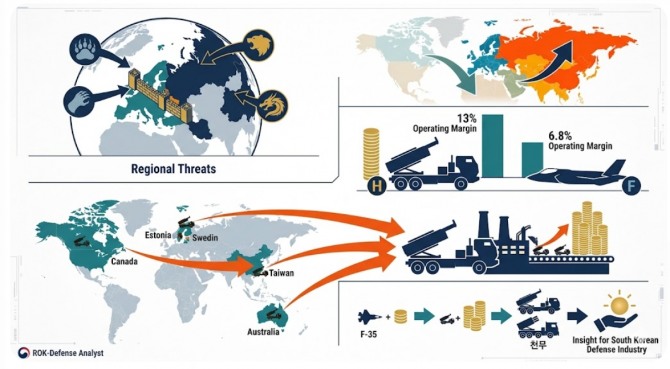

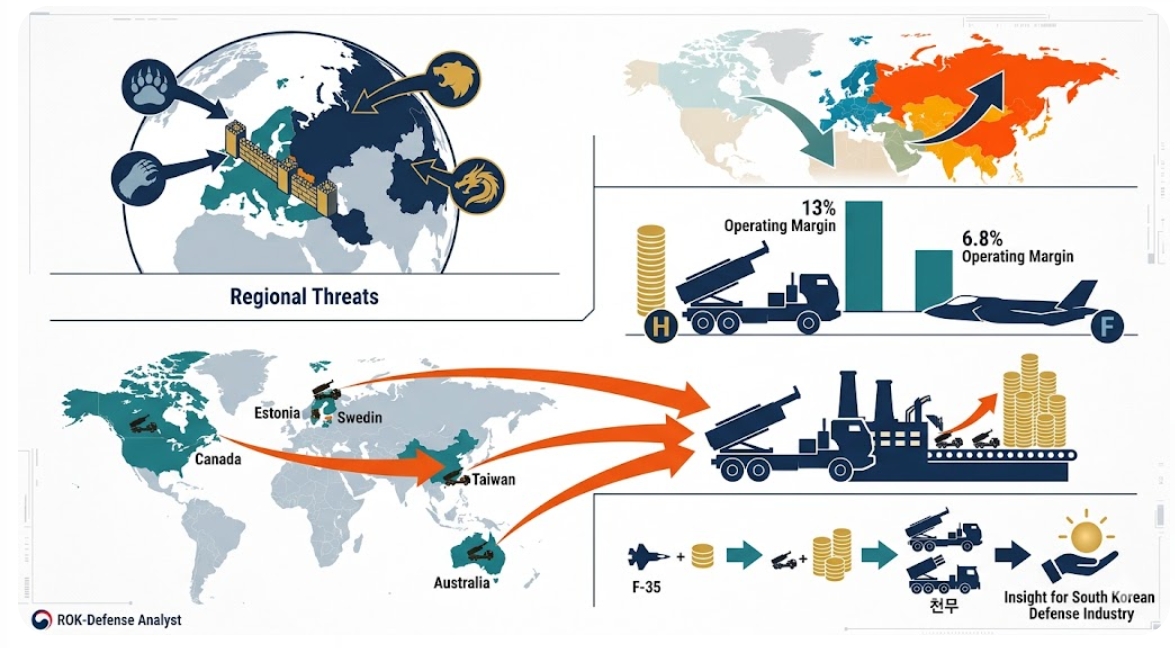

미국과 이란의 전면전 위기가 잠시 소강상태에 접어들었지만, 지구 반대편에서는 강대국 간의 거대한 군비 경쟁이 다시 불을 뿜고 있다. 시장의 시선이 중동 국지전에서 러시아와 중국이라는 '거대 위협'을 겨냥한 서방 세계의 재무장으로 급격히 이동하면서, 미국의 방산 공룡 록히드마틴이 조용한 대박을 터뜨렸다.

미 육군은 최근 록히드마틴과 11억 달러(약 1조 6100억 원) 규모의 '고기동 포병 로켓 시스템(HIMARS·하이마스)' 공급 계약을 체결했다. 이번 계약은 중동 분쟁의 여파를 넘어 신냉전 구도 속에서 동맹국들의 수요가 폭발한 결과로, 전 세계 방산 시장의 판도를 뒤흔들고 있다.

미국 금융 전문 매체 모틀리풀(The Motley Fool)은 지난 9일(현지 시각) 보도를 통해 "이란 전쟁의 공포는 잊어라. 이제 시장은 러시아와 중국을 겨냥한 서방의 재무장에 전율하고 있다"고 분석했다. 보도에 따르면 미 국방부 감사관 제이 허스트는 최근 의회에서 이란과의 분쟁에 약 250억 달러(약 36조 6000억 원)가 투입됐다고 밝혔다. 이는 당초 시장이 예상한 1000억 달러(약 146조 4000억 원) 수준을 크게 밑도는 수치로, 미국 국방 예산의 무게중심이 다시 강대국 간의 '전면전 대비'로 이동하고 있음을 시사한다.

F-35는 화려하지만, 실속은 '하이마스'가 챙긴다

투자자들이 가장 주목해야 할 대목은 록히드마틴 내부의 수익 구조 변화다. 그동안 록히드마틴의 상징은 F-35 스텔스 전투기였으나, 실질적인 '돈벌이'는 하이마스를 생산하는 '미사일 및 화력 통제(MFC)' 부문이 담당하고 있다.

데이터 분석업체 S&P 글로벌 마켓 인텔리전스에 따르면, 지난해 MFC 부문은 매출 153억 달러(약 22조 3900억 원)를 기록해 항공우주 부문 매출(306억 달러, 약 44조 7900억 원)의 절반에 불과했다. 하지만 영업이익은 약 20억 달러(약 2조 9200억 원)로 항공우주 부문과 대등한 수준을 보였다.

이는 하이마스를 포함한 미사일 사업부의 영업이익률이 13%에 달하는 반면, F-35를 생산하는 항공우주 부문은 6.8%에 그치기 때문이다. 최첨단 기술이 집약된 전투기보다 실전에서 검증된 정밀 타격 무기체계가 기업 입장에서는 훨씬 '남는 장사'인 셈이다. 증권가에서는 이번 1조 6100억 원 규모의 신규 계약만으로도 록히드마틴의 주당순이익(EPS)이 약 0.62달러 증가하는 효과가 있을 것으로 내다봤다.

'K-방산' 천무와 격돌 불가피… 승부처는 '납기'

하이마스의 주문 대기열은 이미 포화 상태다. 지난달 말 발표된 계약 명단에는 호주, 캐나다, 에스토니아, 스웨덴, 대만 등이 이름을 올렸다. 이들 국가의 공통점은 중동 분쟁과는 거리가 멀다는 점이다. 대만과 호주는 중국의 해양 팽창을, 에스토니아와 스웨덴은 러시아의 위협을 직접적인 구매 동기로 삼고 있다.

이는 한국 방산기업들에도 중요한 지표가 된다. 하이마스의 강력한 대항마인 한화에어로스페이스의 '천무'가 유럽과 중동 시장을 적극적으로 공략 중인 상황에서, 록히드마틴의 생산 능력이 주문 속도를 따라가지 못하는 현상은 한국 기업에 거대한 기회이자 동시에 위협이다.

국내 방산 업계 관계자는 "미국의 '공급 병목' 현상을 틈타 한국 기업들이 빠른 납기와 우수한 가성비를 무기로 시장을 점유할 수 있는 최적의 타이밍"이라면서도, "미국의 대규모 계약 체결은 시장 지배력이 여전히 공고함을 입증하는 만큼, 기술 고도화와 MRO(유지·보수·정비) 시장 개척 등 틈새 전략이 절실하다"고 진단했다.

투자자와 업계가 챙겨야 할 3가지 체크포인트

이번 록히드마틴의 하이마스 잭팟은 단순한 무기 판매 이상의 의미를 지닌다. 투자자와 산업계 관계자들은 다음 세 가지 지표를 주시해야 한다.

첫째, 국방 예산의 질적 변화다. 이란 전쟁 같은 국지전 대응 예산보다 러시아·중국을 겨냥한 '하이테크 재래식 무기' 예산의 비중이 얼마나 늘어나는지 살피는 것이 방산 투자의 핵심이다.

둘째, '영업이익률의 역설'이다. 화려한 플랫폼(전투기, 함정)보다 소모성 정밀 유도 무기(미사일, 로켓)의 수익성이 훨씬 높다는 점은 방산주 투자 시 반드시 고려해야 할 요소다.

셋째, 지정학적 헤지 수요다. 호주와 대만의 구매 패턴은 향후 아시아·태평양 지역의 긴장 수위를 가늠하는 가장 확실한 선행지표가 된다.

글로벌 방산 시장은 단순히 '누가 더 첨단인가'를 넘어 '누가 더 빨리, 수익성 있게 공급하는가'의 싸움으로 번지고 있다. 록히드마틴이 보여준 13%의 이익률은 한국의 K-방산이 단순한 수출 물량 확대를 넘어 고부가가치 서비스와 MRO 시장에서 확보해야 할 '수익성의 가이드라인'을 제시하고 있다.

김주원 글로벌이코노믹 기자 park@g-enews.com