;)

;)

유가 불확실성 속 배당수익률 3~5%대 에너지株에 뭉칫돈

셰브론·퍼미안 리소시스·바이퍼 에너지, 실적·주주환원 '3박자'

셰브론·퍼미안 리소시스·바이퍼 에너지, 실적·주주환원 '3박자'

이미지 확대보기

이미지 확대보기

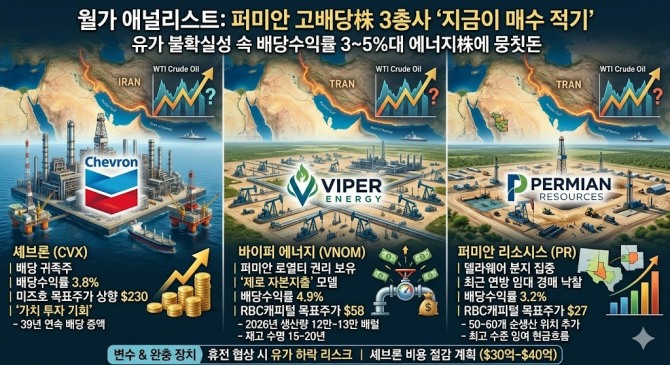

미·이란 전쟁 장기화로 글로벌 에너지 시장의 불확실성이 커지는 가운데, 월가 최상위권 애널리스트들이 배당수익률 3~5%대의 미국 석유·가스주 3종목을 유망 투자처로 잇따라 제시하고 있다.

CNBC는 7일(현지시각) 종목 추천 플랫폼 팁랭크스(TipRanks)를 인용해 셰브론(CVX), 퍼미안 리소시스(PR), 바이퍼 에너지(VNOM)를 안정적 배당과 주가 상승 여력을 겸비한 종목으로 소개했다.

호르무즈 리스크가 키운 에너지株 배당 매력

미즈호증권 애널리스트 니틴 쿠마르는 지난달 27일 셰브론의 목표주가를 225달러(약 35만 932원)에서 230달러(약 35만 8731원)로 상향하고 시장 초과 수익 등급을 유지했다.

셰브론은 올해 1분기 지정학적 불확실성 속에서도 미국 내 정유공장 원유 처리량에서 월별 사상 최고치를 기록했으며, 자본 지출을 계획 범위 내로 유지했다.

셰브론은 39년 연속 배당을 늘려온 이른바 '배당 귀족주'로, 현재 배당수익률은 3.8%다. 쿠마르는 원자재 가격 강세에도 관련 주가 밸류에이션이 최근 15년 평균 주가순자산가치(P/NAV) 범위를 밑돌고 있어 "지금이 가치 투자 기회"라고 밝혔다.

파이퍼 샌들러는 목표주가를 242달러(약 37만 7447원)로 제시하며 서부텍사스산원유(WTI) 중간 사이클 가정 상향과 원유 수급 타이트화를 근거로 들었다.

다만 바클레이즈는 목표주가를 213달러(약 33만 2216원)로 올리면서도 중립 등급을 유지해, 현 수준에서 추가 상승 여력에 대한 시각 차이가 있음을 보여준다.

퍼미안 분지 집중 수혜주… 로열티 모델의 힘

바이퍼 에너지는 퍼미안 분지에서 8만 5,700에이커(약 347㎢)의 광물권·로열티 권리를 보유하며, 직접 시추 비용 없이 생산량에서 수수료를 받는 '제로 자본지출' 사업 구조를 갖고 있다.

RBC캐피털 마켓 애널리스트 스콧 해놀드는 최근 바이퍼 에너지에 대해 매수 의견과 목표주가 58달러(약 9만 462원)를 새로 제시했다.

그는 "퍼미안 분지에 집중된 자산 기반과 동종 업계 최대 규모, 그리고 모회사 다이아몬드백 에너지(약 39% 지분 보유)와의 관계가 경쟁 우위 원천"이라고 밝혔다.

바이퍼 에너지는 2026년 1분기 기준 주당 배당 38센트(약 592원)와 변동 배당 30센트(약 467원)를 합산해 주당 68센트(약 1060원)를 지급했으며, 배당수익률은 4.9%로 업종 평균 4.5%를 웃돈다.

회사는 2026년 생산량을 하루 12만~13만 2000배럴로 제시하고, 기본 배당을 15% 올린 연간 주당 1.52달러(약 2370원)로 높였다.

해놀드 애널리스트는 현재 개발 속도를 기준으로 바이퍼의 재고 수명을 15~20년으로 추산해 동종 업체를 크게 웃돈다고 강조했다. 다만 변동 배당은 유가 연동 구조여서 WTI가 70달러를 밑도는 국면이 지속될 경우 절반 수준까지 줄어든 전례가 있다.

독립 석유·가스 개발사 퍼미안 리소시스에 대해서도 해놀드는 매수 의견과 목표주가 27달러(약 4만 2111원)를 제시했다. 회사는 올해 2분기 기본 배당으로 주당 16센트(약 249원)를 책정했으며 배당수익률은 3.2%다.

해놀드는 "뉴멕시코 델라웨어 분지 연방 임대 경매에서 6,634에이커(약 27㎢)를 1억 5200만 달러(약 2370억 원)에 낙찰받아 50~60개 순생산 위치를 추가했다"고 평가하며, 동종 최고 수준의 잉여 현금흐름 수익률로 주주환원 전략을 뒷받침할 것으로 내다봤다.

변수는 휴전 협상… 유가 하락 리스크도 주시

월가에서는 배당수익률 매력과 함께 불거지는 리스크 요인도 함께 분석했다. 셰브론 최고경영자(CEO) 마이크 워스는 지난달 29일 블룸버그 인터뷰에서 호르무즈 해협에서 선박 피격 사례가 잇따르고 있다며 "리스크가 여전히 실재한다"고 말했다.

미·이란 휴전 협상이 타결되면 유가가 급락할 수 있다는 점은 에너지 배당주 전반에 부담 요인이다.

셰브론은 현재 비용 절감 목표로 2026년 말까지 30억~40억 달러(약 4조 6791억~6조 2388억 원) 규모를 제시하고 있으며, 이미 15억 달러(약 2조 3395억 원) 상당을 줄인 상태다.

증권가에서는 이러한 구조적 원가 절감이 유가 조정 국면에서도 배당 지속 가능성을 높이는 완충 장치로 작용할 것으로 보고 있다.

미즈호증권 쿠마르는 셰브론, 코노코필립스, 다이아몬드백, 옥시덴탈 페트롤리엄 등 대형 탐사·생산(E&P) 기업과 통합 석유회사들이 지난 15년 평균 대비 낮은 밸류에이션에 거래되고 있어 장기 투자자에게 '알파 수익' 창출 기회가 있다고 강조했다.

진형근 글로벌이코노믹 기자 jinwook@g-enews.com

![[뉴욕증시 주간전망] 스페이스X 사상 최대 IPO·금리 공포에 ‘널...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026060806152709621e250e8e188391236112.jpg)