;)

;)

이미지 확대보기

이미지 확대보기

최근 Capex 투자를 발표한 Fan Out(FO-PLP) 사업 진출의 잠재력에 주목해야 한다는 분석이다.

해당 사업의 원가 구조를 들여다보면, 원가에서 원자재가 차지하는 비중이 20~30%수준에 불과하기 때문에, 가동률 상승에 따른 마진 개선 속도가 기존 카메라모듈이나 MLCC보다 훨씬 크다.

장기적으로 HDI기판 산업 트렌드는 SLP(Substrate Like PCB)로 진화할 가능성이 크다고 판단된다. 특히, Foldable Display 시장이 개화되면 SLP에 대한 수요는 더욱 빠른 속도로 증가할 것이다.

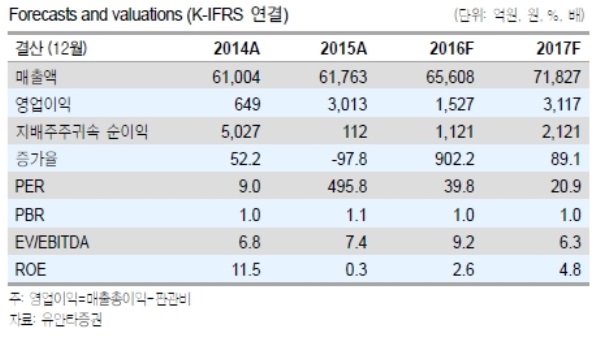

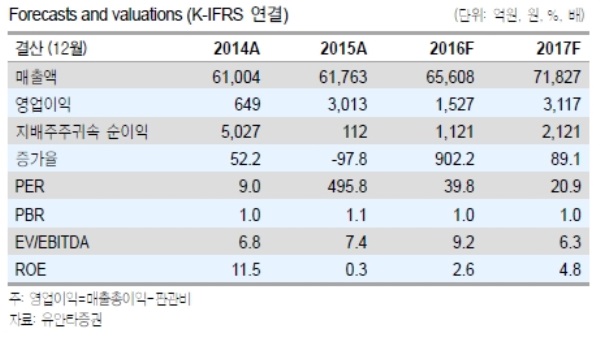

이에 따라 Fan Out 사업의 2017 매출액과 영업이익을 각각 4746억원, 207억원으로 추정하고 2018년에는 8497억원 1105억원으로 성장할 것이라는 전망이다.

임지혁 유안타증권 연구원은 "신규 사업을 제외해도 실적 개선 근거 명확하다”라며 “구조조정에 따른 판관비 감소, 듀얼카메라 시장 진입, HDI기판점유율 반등 및 베트남 원가 절감 효과가 나타나고 있기 때문”이라고 분석했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.