;)

;)

;)

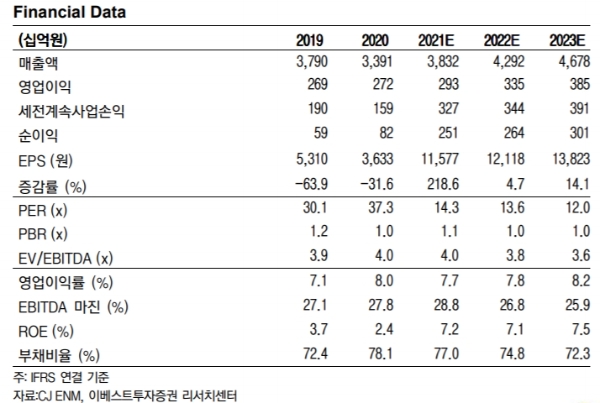

이미지 확대보기

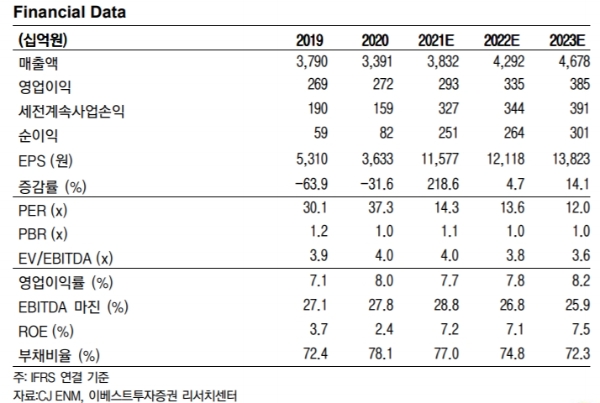

이미지 확대보기

3일 한국거래소에 따르면 CJ ENM 주가는 오전 9시 32분 현재 전날 대비 0.06% 내린 16만7700원에 거래되고 있다.

나흘만에 하락이다.

CJ ENM 주가는 널뛰기하고 있다. 지난 1월 26일 장중 17만4000원으로 오르며 52주 신고가를 갈아치웠다. 그 뒤 차익매물이 나오며 지난 3월 2일 13만8000원까지 밀렸다.

증권가는 실적개선 기대에 주가가 더 오를 것으로 전망하고 있다.

하나금융투자는 2분기 매출액, 영업이익은 각각 8776억 원, 844억 원으로 각각 5%, 15%으로 시장기대치(759억 원)를 웃돌 것으로 전망하고 있다.

이기훈 하나금융투자 연구원은 "예상보다 TV광고가 회복 그 이상을 보여주는 가운데 지난해 하반기부터 진행된 제작비 효율화 전략으로 과거보다 낮아진 컨텐츠 상각비 기조가 당분간 이어질 수 밖에 없을 것”이라며 “하반기부터 연결로 반영되는 스튜디오드래곤의 애플TV향 수주 시작과 글로벌 프로젝트 가시화로 이익이 한번 더 레벨업 될 것”이라고 분석했다.

투자포인트로 온라인 동영상서비스(OTT) 플랫폼 자회사인 티빙의 성장을 꼽았다. 티빙은 지난해 10월 출범 이후 신규 다운로드 증가율 67%, 순방문자 41%, 누적 유료가입자가 63% 증가했다.

전문가들은 이 같은 성장을 감안하면 주가도 저평가됐다고 보고 있다.

안진아 이베스트투자증권 연구원은 "콘텐츠 미디어 중심으로 실적 우상향 흐름이 연내 계속될 것으로 예상되는 가운데, 현 주가는 12개월 예상주가수익비율(PER)의 15배 수준으로 산업 성장성 ,실적, 업황 모멘텀 대비 현저히 저평가됐다”고 지적했다.

이 연구원도 "하반기 미디어 부문의 영업이익이 300억 원 안팎으로 매우 신중하게 추정돼 추가실적이 레벨업될 가능성이 있다”며 “한번 더 숫자로 증명한다면 이유없이 저평가된 가치평가(밸류에이션)이 상향될 것”이라고 내다봤다.

목표가는 하나금융투자 22만5000원, 유진투자증권 22만 원, 이베스트투자증권 18만5000원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.