;)

;)

투자의견 '매수', 목표주가 13만 원으로 5.7% 상향

CJ 자회사들 실적 전망과 주가 괴리율을 고려할 때 주가 상승여력이 충분하다는 하나금융투자의 평가가 나왔다. 하나금융투자는 이에 따라 CJ에 대한 투자의견 매수를 유지하고, 목표주가를 13만 원으로 5.7% 상향했다.11일 한국거래소에서 CJ 종가는 10만500원있다.

이미지 확대보기

이미지 확대보기

최정욱 하나금융투자 연구원은 12일 CJ 주식 조사보고서에서 자회사 실적 모멘텀이 탄탄하고 네이버 지분가치 상승도 긍정적이라며 이같이 밝혔다.

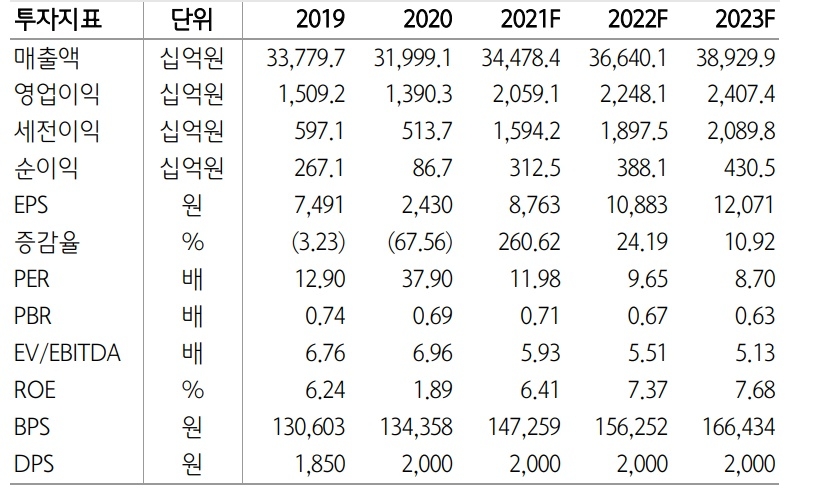

최정욱 연구원은 CJ의 올해 매출액과 영업이익을 각각 34조4784억 원, 2조591억 원, 순이익 3125억 원으로 예상했다.매출액은 2020년 31조9991억 원에 비해 약 7.7% 증가하지만 영업이익은 지난해(1조 3903억 원)에 비해 48.1%, 순이익은 지난해( 867억 원)에 비해 260.4 % 증가할 것으로 내다본 것이다. 최 연구원은 내년과 2023년에도 이 같은 추세가 이어질 것으로 전망했다.

이미지 확대보기

이미지 확대보기

최정욱 연구원은 "현재 CJ의 실질 NAV(순자산가치)는 약 6조 6000억 원으로 시가총액대비 괴리율이 54%에 이른다"면서 "자회사들 실적 전망과 주가 괴리율을 고려했을 때 CJ 주가 상승 여력은 높다고 판단한다"고 밝혔다.

박희준 글로벌이코노믹 기자 jacklondon@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.