;)

;)

;)

이미지 확대보기

이미지 확대보기

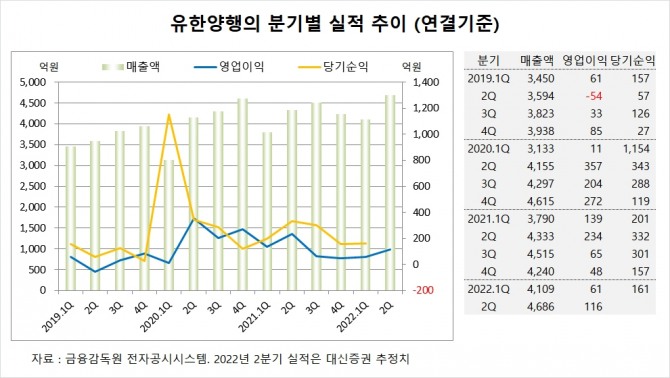

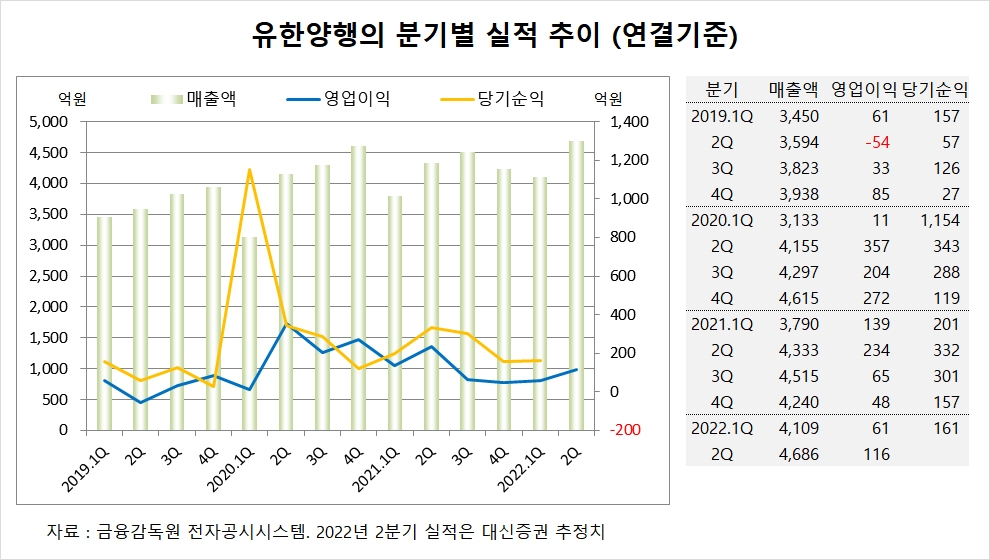

대신증권은 유한양행의 2분기 연결기준 매출액이 4686억원, 영업이익이 116억원을 기록할 것으로 내다보고 있습니다.

대신증권 임윤진 연구원은 유한양행의 2분기 영업이익이 코로나19 영향 완화로 영업활동이 확대되며 마케팅 비용이 증가했고 신약 임상개발 확대에 따른 연구비 증가로 인해 시장 컨센서스를 하회할 것으로 분석하고 있습니다.

대신증권은 유한양행의 2분기 매출액은 전년동기 대비 기술료수익 감소에도 불구하고 일반의약품, 전문의약품, 해외사업 등 전 사업부문이 고르게 성장하며 시장 기대치에 부합할 것으로 예상하고 있습니다.

대신증권은 유한양행의 올해 연결 매출액이 1조8520억원으로 전년보다 9.7% 증가하고 영업이익도 603억원으로 전년대비 24.0% 늘어날 것으로 추정하고 있습니다.

대신증권은 자회사인 유한화학과 유한건강생활도 실적이 개선될 것으로 판단대 유한양행의 투자의견 매수와 목표주가 8만6000원을 그대로 유지했습니다.

이미지 확대보기

이미지 확대보기

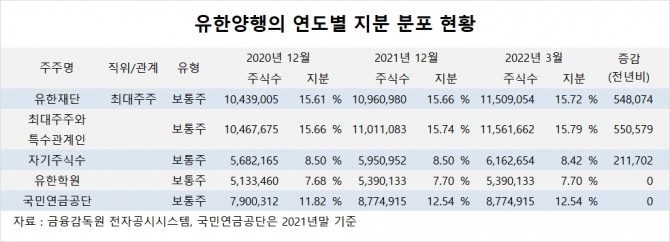

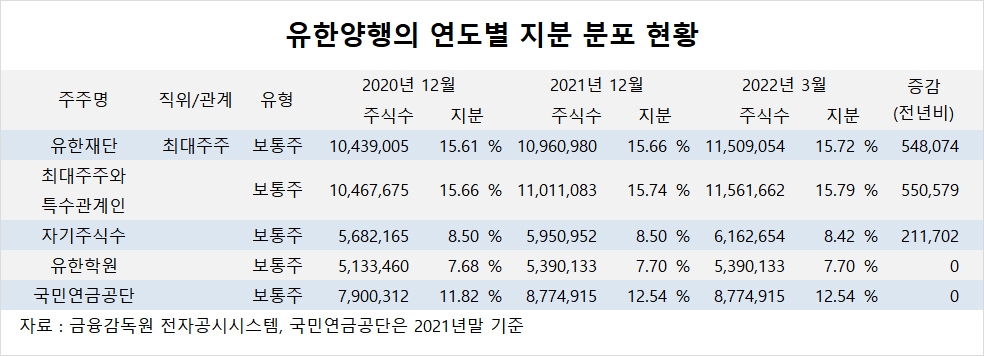

유한양행의 최대주주는 유한재단으로 지분 15.72%를 보유하고 있습니다.

유한양행은 창업주 일가의 지분이 없습니다.

유한양행은 외국인의 비중이 18.9%, 소액주주 비중이 45%에 이릅니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.