;)

;)

이미지 확대보기

이미지 확대보기

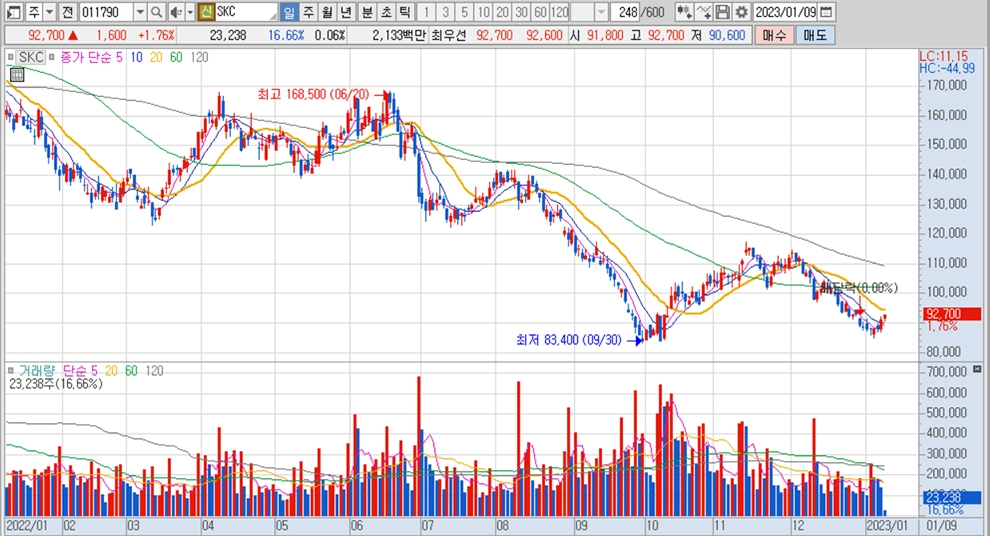

SKC의 주가는 9일 오전 9시 20분 현재 전일보다 1600원(1.76%) 오른 9만2700원에 매매되고 있습니다.

IBK투자증권은 SKC의 2차전지 소재부문 실적이 작년 4분기와 올해 1분기를 바닥으로 점진적으로 개선될 것으로 보여 SKC에 대해 투자의견 매수를 유지하고 목표주가를 14만8000원에서 13만2000원으로 하향 조정했습니다.

IBK투자증권 이동욱 연구원은 SKC의 2차전지 소재부문에서의 부정적인 래깅효과(원재료 투입 시차효과)가 제거될 것으로 예상되는 가운데 주요 고객사들의 증설분 가동으로 판가/물량 측면에서 긍정적일 것으로 진단하고 있습니다.

IBK투자증권은 SKC가 작년 11월 필름부문 매각 완료로 1조원 이상의 추가 현금을 확보한 것으로 파악하고 있습니다.

이미지 확대보기

이미지 확대보기

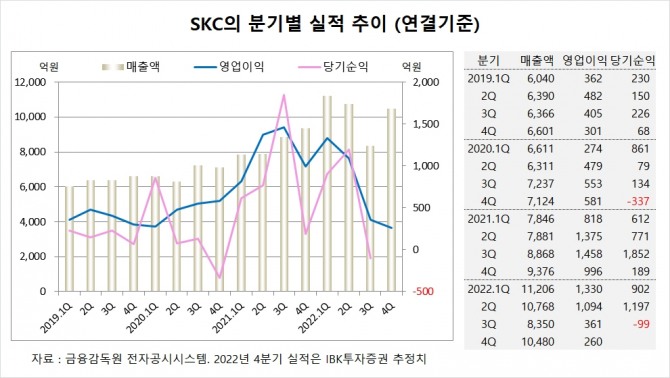

IBK투자증권은 SKC의 지난해 4분기 연결기준 매출액이 1조480억원, 영업이익이 260억원에 이를 것으로 전망하고 있습니다.

SKC는 지난해 3분기 연결기준 매출액이 8350억원, 영업이익이 361억원, 당기순이익이 –99억원을 기록했습니다.

이미지 확대보기

이미지 확대보기

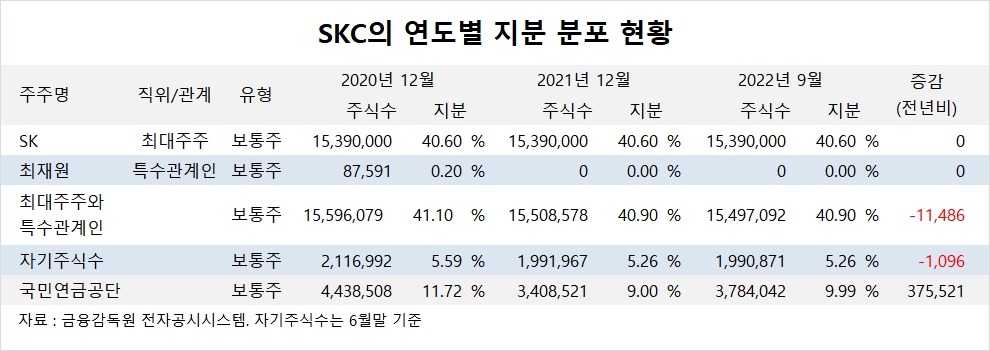

SKC의 최대주주는 SK로 지분 40.60%를 보유하고 있습니다.

SK의 최대주주는 최태원 회장으로 지분 17.50%를 소유하고 있습니다.

SKC는 외국인의 비중이 14.9%, 소액주주의 비중이 51%에 달합니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 관세 전쟁 속 2분기 실적 '촉각'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025071303530007283be84d87674118221120199.jpg)