이미지 확대보기

이미지 확대보기

15일 금융투자업계에 따르면 하이투자증권은 최근 부동산금융 부문을 대거 축소했다. 이 과정에서 부동산 PF(프로젝트파이낸싱) 사업을 주도한 김진영 투자금융총괄 사장도 면직 처리했다.

하이투자증권은 수년전부터 부동산 PF를 강화했다. 부동산 시장 호황을 업고 규모와 수익성이 확대됐지만 지난해부터 업황이 비우호적으로 바뀌자 그 고통을 고스란히 감내해야 했다.

부동산 PF 부실은 국내 증권사 전반에 영향을 미치는 요인이다. 하지만 하이투자증권의 실적과 주요 수익성 및 자산건전성 지표는 증권사 중에서도 유독 악화된 모습이다.

이미지 확대보기

이미지 확대보기

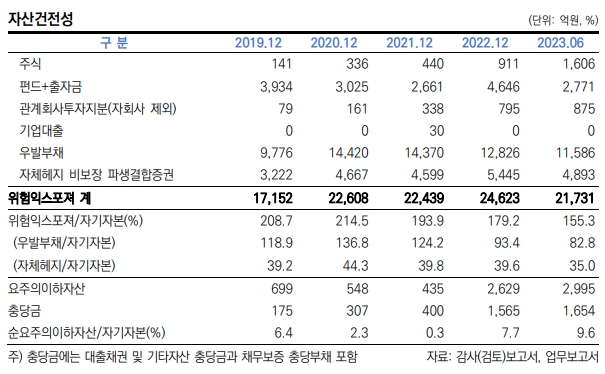

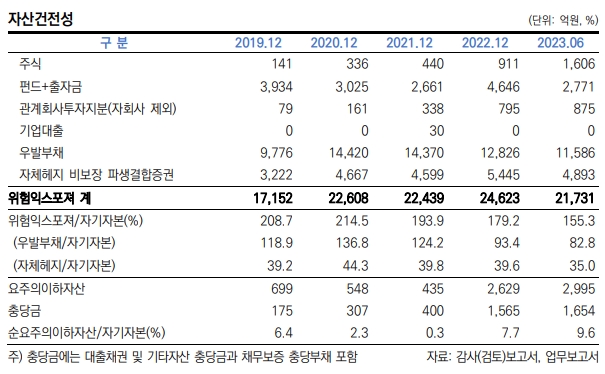

하이투자증권의 자기자본 대비 우발부채 비중은 올해 상반기 기준 82.8%로 업계 최고치다. 우발부채 비율은 지난 2020년 말 136.8%에서 낮아진 수치지만 동종 업계(평균 약 60%) 최고치를 기록했다는 점은 상대적으로 리스크 관리가 미흡했음을 뜻한다.

특히 순요주의이하자산 비율이 2021년 0.3%에서 올해 상반기 9.6%로 급격히 증가하는 등 하이투자증권의 현실을 고스란히 보여준다.

부동산 경기가 둔화되면 단연 PF 사업도 어려워진다. 중요한 것은 증권사들이 브릿지론이나 유동화증권(ABCP 등)을 중심으로 영업을 하기 때문에 여타 금융업 대비 부동산 불황 충격을 빨리 받게 된다. 즉 순요주의이하자산 비율이 빠르게 상승한 것은 사실상 불황 등을 고려하지 않은 채 사업을 추진한 것과 다를 바 없다.

하이투자증권의 영업순수익(영업이익+판관비) 중 부동산 PF가 차지하는 비율은 무려 50%를 넘는다. IB부문에서는 80% 이상을 차지한다. 관련 부서를 축소한다는 것은 향후 외형 축소가 불가피하다는 뜻이다.

한국신용평가는 지난 9월 하이투자증권 신용등급(A+) 전망을 ‘긍정적’에서 ‘안정적’으로 하향 조정했다. 기대했던 우량등급(AA급 이상)은 물건너간 셈이다. 브릿지론 등 PF관련 충담금 적립으로 2022년 당기순이익이 직전년도대비 75% 감소했고 여전히 PF관련 추가 부담이 존재하는 탓이다.

신평사들은 등급하향 기준으로 PF 익스포저의 질적 위험 경감 여부를 제시하고 있다. 이와 함께 조정 영업용순자본비율 등의 자본적정성 저하도 모니터링 중이다. 현재 하이투자증권이 처한 상황을 보면 최악의 경우 신용등급 강등 가능성도 배제할 수 없다.

신용도에 문제가 생기면 파생결합증권(ELS, ELB 등) 발행에도 걸림돌이 될 수 있어 여타 사업로 리스크가 확산될 수도 있다. 다만 DGB금융그룹 계열사로 최악의 사태는 면할 것으로 보인다.

이성규 글로벌이코노믹 기자 lsk1106@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.