;)

;)

이미지 확대보기

이미지 확대보기

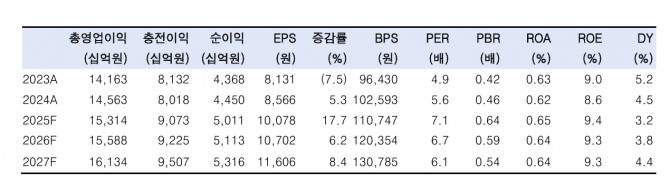

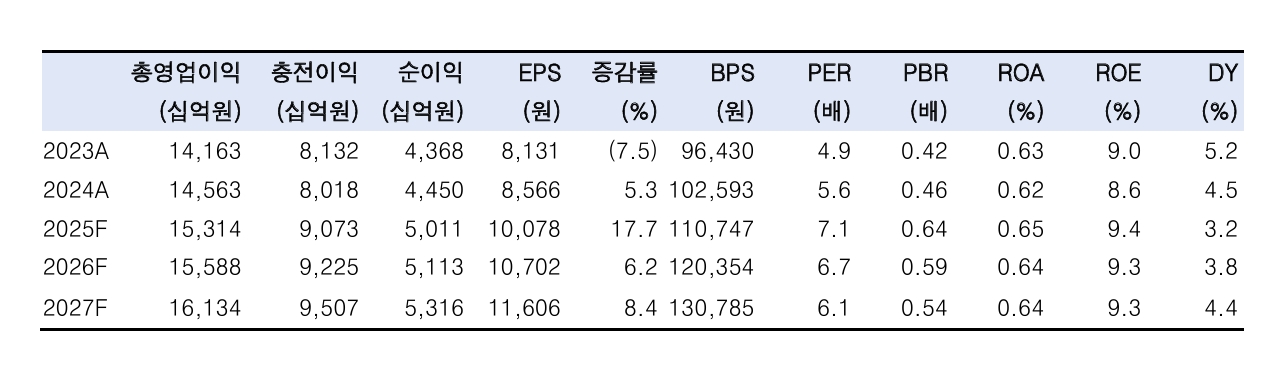

신한지주의 2분기 지배순이익은 전년동기대비 8.7% 증가한 1조5491억원으로 컨센서스를 7% 상회했다.

백두산 한국투자증권 연구원은 "보수적 충당금 적립 기조에도 불구하고, 비이자이익이 예상 대비 11% 견조한 영향"이라고 분석했다.

이미지 확대보기

이미지 확대보기

같은 기간 신한지주의 수수료이익은 7620억원으로 전분기대비 12% 증가했다. 카드·리스 및 증권수탁, 투자금융, 펀드·방카·신탁 모두 견조하게 수수료가 확대됐다. 유가증권 및 외환·파생관련 이익은 8190억원으로 우호적 시장 여건에 힘입어 전분기대비 66%, 전년동기대비 37% 성장했다.

백 연구원은 "신한은행 분기 순이자마진(NIM)은 1.55%로 시장금리 하락에도 불구하고 전분기 수준을 유지했다"면서 "은행 원화대출금은 323조원으로 전분기대비 0.4% 증가, 이는 시장수요에 대응해 가계대출이 1.9% 증가한 결과로 풀이된다"고 짚었다.

그룹 분기 대손율은 0.59%로 전분기대비 18베이시스포인트(bp, 1bp=0.01%) 상승했다. 백 연구원은 "경기 불확실성과 보수적 여신 평가, 부동산 프로잭트파이낸싱(PF )정리계획 이행 등으로 대손비용이 확대된 영향"이라고 분석했다.

2분기 신한지주 자회사별 실적을 살펴보면, 카드를 제외한 주요 비은행 계열사 모두 전분기대비 양호한 순이익을 기록했다. 2분기 신한지주의 보통주자본비율(CET1)은 13.59%로 전분기대비 32bp 개선됐으며, 이에 기반해 올해 하반기 몫의 자사주 매입·소각액은 6000억원으로 발표됐다. 이는 한국투자증권의 추정치를 25% 상회한 수치다.

백 연구원은 “신한지주의 주주환원율은 올해 47.0%, 내년 50.2%로 당초 계획을 조기 달성할 것”이라며 “수익성 턴어라운드와 주주환원 확대 스토리를 감안해 은행 업종 톱픽으로 유지한다”고 진단했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.