;)

;)

이미지 확대보기

이미지 확대보기

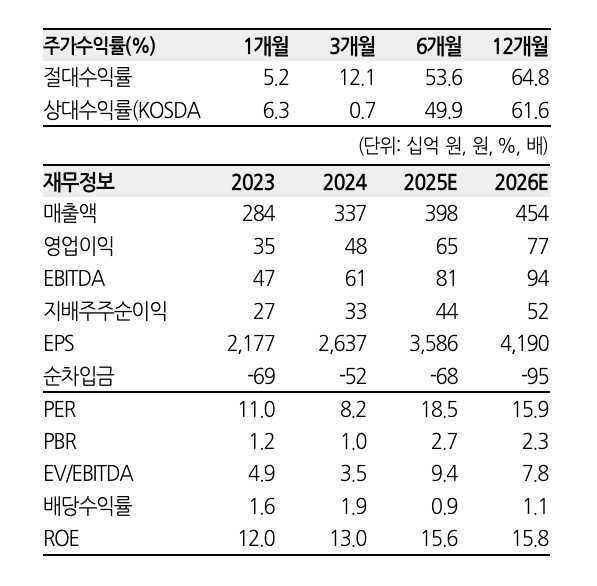

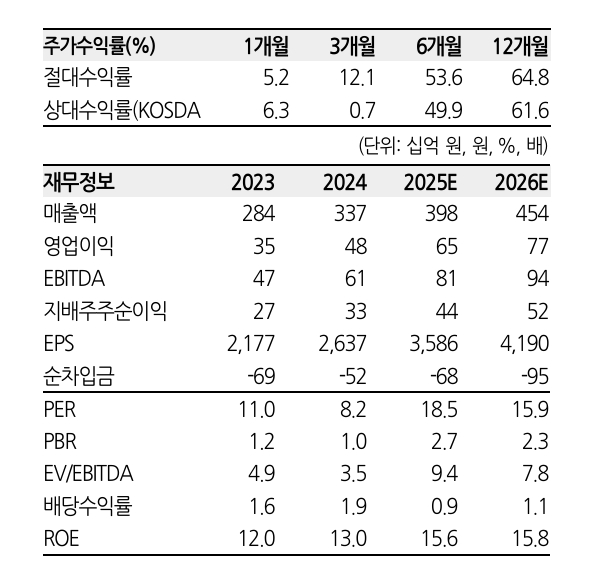

한화투자증권은 26일 펌텍코리아에 대해 화장품 패키징 업체의 입지가 전략적 파트너로 재평가되고 있다며, 목표가를 종전 7만 4000원에서 8만원으로 상향 조정했다. 전일 종가는 6만 6500원이다. ‘매수’ 투자의견은 유지했다.

한유정 한화투자증권 연구원은 “과거 전통적으로 화장품 공급체인에서 패키징은 가장 후방에 위치해 브랜드사에 종속되고 협상력이 떨어지는 산업이었다”며 “하지만 패키징에 차별화를 둔 한국 제품들이 국내·외 시장에서 좋은 성과를 기록하며, 한국 브랜드사뿐만 아니라 글로벌 브랜드사 역시 패키징이 곧 차별화 포인트라는 인식이 확산되고 있다”고 분석했다.

아울러 “화장품 패키징 업체들의 입지가 단순 후방 OEM이 아닌 반독점 기술력 기반의 전략적 파트너로 전환되며 재평가되고 있다”며 “또한 제품·브랜드의 유행 주기가 단축되면서 브랜드사들이 패키징 생산 라인을 과거처럼 내재화하기 어렵다는 점도 패키징사들의 의존도를 높이는 요인”이라고 덧붙였다.

이미지 확대보기

이미지 확대보기

이미 2~3위 업체와의 격차가 상당히 벌어진 상황에서 3위 업체 삼화의 최대주주 변경은 산업 내 경쟁 구도에 변화를 일으킬 것으로 예상된다.

한 연구원은 "펌텍코리아에 긍정적으로 작용할 가능성이 높다”며 “현 시점에서도 펌텍코리아의 수주는 꾸준히 증가하고 있으며, 브랜드사의 관심을 받고 있는 고부가가치 신제품 기여도 또한 확대되는 추세”라고 평가했다.

또 “2024년 하반기부터 선제적으로 진행된 4공장 증설은 10월 중 사출·후가공 라인 이설을 마치며 준공될 예정이고, 6공장은 2026년 2분기 준공 예정”이라며 “이로 인해 4공장 준공 후 6공장 준공까지는 당분간 증설 효과가 제한적으로 보일 수 있지만기존 공장의 라인 교체 및 효율화 작업, 2025년 1월 준공된 튜브 증설동 램프업 등을 감안하면 캐파는 반기별로 안정적으로 확대되어갈 전망“이라고 부연했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] AI 테마 된서리에 3대 지수 하락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025083005281706399be84d87674118221120199.jpg)