;)

;)

대일양행으로 시작해 1992년 한화로부터 독립

국내 유가공‧아이스크림산업 주도하며 성장

최근 해태아이스크림 인수하며 새로운 시작 알려

'코로나19'로 산업계의 어려움이 커지고 있지만 최근 '빙그레'가 관련 업계 안팎으로 많은 주목을 받았다. 빙그레는 해태아이스크림㈜을 인수하며 빙과시장에 지각변동을 몰고 왔으며 기존 사업과의 시너지 효과 창출과 글로벌 사업 확장에 박차를 가한다는 계획이다. 국내 유가공‧아이스크림산업 주도하며 성장

최근 해태아이스크림 인수하며 새로운 시작 알려

이미지 확대보기

이미지 확대보기

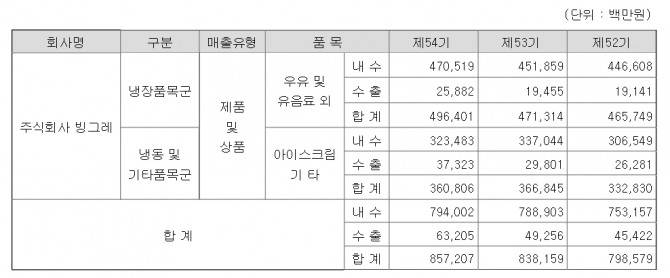

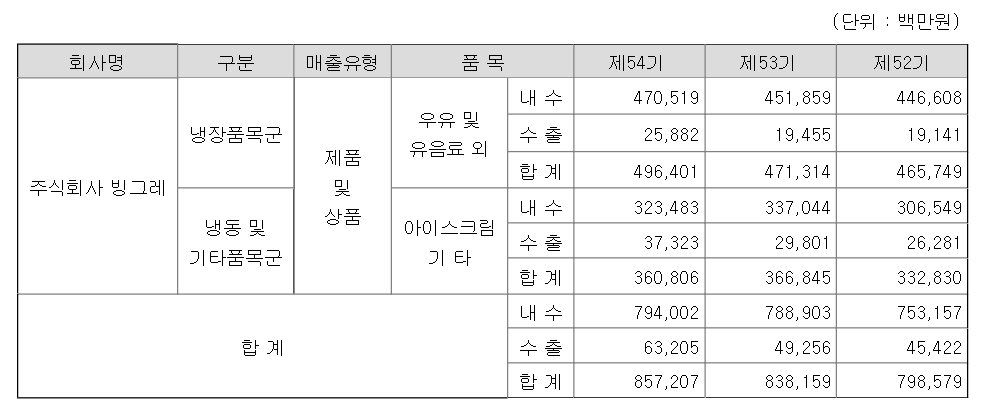

1967년 대일양행이라는 상호로 출발한 빙그레는 유가공‧아이스크림 분야의 '전통 강자'다.

1982년 현재의 사명을 확정한 빙그레는 1992년 한화그룹으로부터 독립해 우리나라 유가공‧아이스크림 산업의 성장을 주도했다. 현재 경기도 남양주시에 1‧2‧3공장을 가동 중이며 경기도 광주와 충남 논산, 경남 김해에도 각각 공장을 운영하며 전국권의 생산‧유통망을 보유하고 있다.

빙그레의 가장 대표적인 제품은 일명 '단지우유'로 불리는 '바나나맛우유'다. 1974년 출시된 이 제품은 국내 가공우유 사상 최초로 단일 브랜드 2000억 원 매출을 돌파했다. 특히 바나나맛우유는 중국인 관광객에게 큰 인기를 얻으며 '한류 열풍'을 불러온 후 글로벌 브랜드로 입지를 다졌다.

빙그레가 바나나맛우유와 같은 해 선보인 국내 최초 정통 아이스크림 '투게더' 역시 45년이 지난 지금도 우리나라 아이스크림 부문 브랜드 파워 1위를 기록할 정도로 소비자의 꾸준한 사랑을 받고 있다. '요플레'도 국내 최초 호상발효유(떠먹는 요거트) 시장을 개척한 제품으로 우리나라 발효유산업을 한 단계 발전시켰다는 평가를 받는다.

빙그레는 현재 국내 시장의 안정적인 성장세를 바탕으로 해외 진출에 적극 나서고 있다. 1995년 아이스크림 '메로나'의 미국 하와이 시장 진출을 시작으로 다양한 제품이 전 세계 30여 개 국가로 수출되고 있다. 빙그레는 바나나맛우유를 중심으로 한 중국 시장과 아이스크림 등을 수출하는 북미 시장을 넘어 지난해 법인을 설립한 베트남 등 해외 영토 확장에 집중할 방침이다.

이미지 확대보기

이미지 확대보기

관련 업계에 따르면 빙그레는 지난달 31일 이사회를 열고 해태아이스크림을 인수하기 위한 주식 매매계약을 체결했다고 밝혔다. 빙그레가 인수한 주식은 해태아이스크림의 보통주 100%인 100만 주로 인수 금액은 1400억 원이다.

최종 인수 시기 등 세부 사항은 조율이 필요하지만 빙그레는 기존 제품인 투게더에 해태아이스크림의 대표 제품인 '부라보콘' '누가바' '바밤바' 등의 아이스크림 라인업을 구축하게 됐다. 이에 따라 국내 빙과시장 점유율 40%를 상회하는 1위 업체로 발돋움할 것으로 관측된다.

실제로 지난해 빙그레의 빙과시장 점유율은 27%로 업계 2위, 해태아이스크림은 14%로 4위였다. 두 업체의 점유율을 합치면 약 41%로 기존 1위인 롯데제과(29%)을 앞서게 된다. 빙그레와 해태아이스크림 양사의 합산 연 매출도 5000억 원에 달할 것으로 보인다.

여기에 손흥민, 펭수 등을 모델로 발탁하는 등 빙그레의 활발한 마케팅 활동에 소비자에게 친숙한 해태아이스크림의 브랜드를 더해 아이스크림 사업 부문의 시너지 효과 창출도 가능하다.

이와 함께 빙그레의 해외 유통망을 바탕으로 글로벌 사업도 더욱 확장할 수 있을 것으로 기대가 모아지고 있다. 빙그레는 기존 해외 유통망을 활용해 부라보콘, 바밤바 등 해태아이스크림의 주력 제품을 함께 공급하면서 매출 확대와 중장기 성장동력 확보 등 해외 사업을 한 단계 업그레이드할 계획이다.

빙그레 관계자는 "국내 빙과시장이 어려운 상황이지만 해태아이스크림이 보유한 제품과 기존 빙그레의 제품이 시너지 효과를 낼 것으로 예상된다. 특히 제품 라인업을 확대하면서 글로벌 사업에도 탄력을 받을 수 있을 것으로 기대한다"고 말했다.

이미지 확대보기

이미지 확대보기

이미지 확대보기

이미지 확대보기

"불황 속 인수합병, 지속가능한 성장 이끌 것"

경기 불황에 '코로나19' 사태로 힘든 시기지만 빙그레는 해태아이스크림을 인수하는 과감한 결단을 내리며 증권가에서 긍정적인 평가를 받고 있다.

사실 빙그레는 수년 전부터 인수·합병(M&A)에 대한 강한 의지를 보여왔다. 시장 상황이 급변하는 등 불안정한 상황에서 외연적 성장과 함께 지속가능한 사업을 확보, 내수와 해외시장을 동시에 공략할 필요성을 절감했기 때문이다.

이에 빙그레는 해태제과 빙과 부문을 가장 적당한 대상으로 보고 인수를 타진해왔으며 해태아이스크림을 결국 손에 넣게 됐다. 증권가에서도 빙그레의 이번 인수 결정이 성장과 해외 진출에 큰 도움이 될 것이라는 목소리가 높다.

빙그레는 양 사의 합병 시너지 효과를 극대화해 빙과시장에서 롯데제과와의 격차를 벌릴 기회를 스스로 만들었다. 향후 제품 라인업을 확대하며 중복 비용을 제거하는 등 효율적인 유통 구조도 구축할 수 있다. 특히 증권업계는 빙그레가 해태아이스크림 인수로 꾸준히 현금을 창출, 미래 성장동력 마련에 나설 수 있을 것으로 판단하고 있다.

1400억 원이란 인수 비용도 빙그레에게는 큰 부담이 아니라는 것이 업계의 중론이다. 빙그레의 기존 보유 현금, 단기 금융 자산이 2400억 원 수준임을 고려하면 오히려 유휴 현금 활용에 따른 자기자본이익률(ROE) 개선을 기대할 만한 부분이다.

한 증권가 관계자는 "불황 속 빙그레의 해태아이스크림 인수 결정은 합병 시너지 효과 창출과 빙그레의 생산· 유통 구조 측면에서 긍정인 요소로 작용할 가능성이 높다. 인수를 위한 재무적 부담 역시 크지 않아 빙그레의 해외 사업 추진 등이 순조롭게 이뤄질 전망이다"고 말했다.

황재용 글로벌이코노믹 기자 hsoul38@g-enews.com

![[엔비디아 GTC 2026] 'AI 추론 칩' 공개로 주가 반등 시동 걸리나](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026031418273707380fbbec65dfb211211153121.jpg)