;)

;)

이미지 확대보기

이미지 확대보기

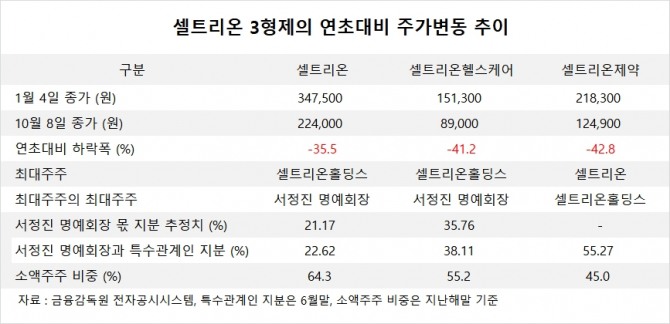

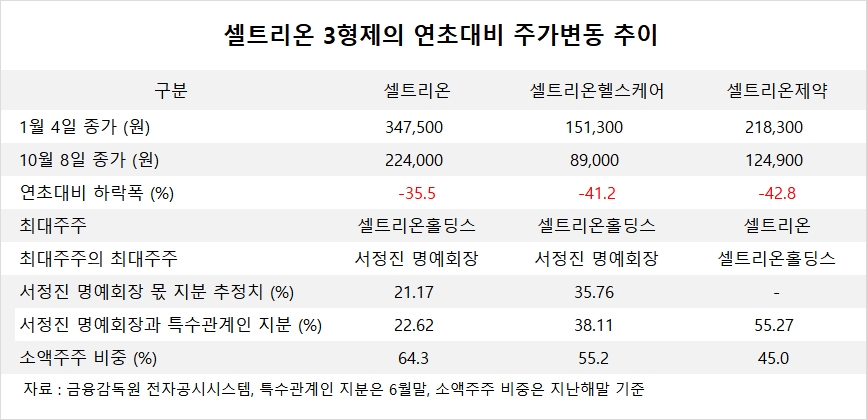

셀트리온 3형제의 주가는 연초에 비해 40% 안팎의 하락폭을 보이고 있습니다. 코스피 지수가 1월 4일 2944.45에서 10월 8일 2956.30으로 0.4% 상승한 것과 비교하면 낙폭이 과다한 것으로 나타났습니다.

우리나라에서는 상장사의 합병일 경우 합병하기로 결정한 날의 직전 주식 거래일을 기준으로 1개월, 1주일, 1일의 평균 주가를 따져 합병 기준 가격이 결정됩니다.

이는 자본시장법 제165조 및 시행령 제176조에 따라 상장사 간 합병에는 주가만이 유일한 평가기준이 되기 때문입니다. 합병 주가 산정시 주가에서 일부 할인 및 할증은 허용됩니다.

셀트리온헬스케어는 주가가 1월 4일 15만1300원에서 지난 8일 8만9000원으로 41.2% 떨어졌고 셀트리온제약의 주가도 1월 4일 21만8300원에서 12만4900원에서 42.8% 주저 앉았습니다.

상장사 간 합병에는 주가가 높으면 더 많은 합병 비율을 배정받을 수 있기 때문에 주가가 오르는 것이 유리합니다. 반대로는 주가가 덜 떨어지는 쪽이 상대적으로 유리한 입장에 놓이게 됩니다.

서정진 명예회장은 셀트리온홀딩스, 셀트리온헬스케어홀딩스, 셀트리온스킨큐어의 합병이 최종 마무리되면 셀트리온의 지분 21.17%, 셀트리온헬스케의 지분 35.76%(개인명의 지분 포함)을 갖게 될 것으로 보입니다. <본지 10월 5일자 셀트리온 3형제 합병시, 서정진 명예회장의 득실은? 기사 참조>

셀트리온 3형제의 소액주주의 비중은 지난해말을 기준으로 셀트리온 64.3%, 셀트리온헬스케어 55.2%, 셀트리온제약 45.0%를 차지하고 있습니다.

그러나 소액주주의 비중이 높은 셀트리온은 반대로 소액주주들이 상대적으로 지분을 적게 받게 되기 때문에 불만을 가질 수 있습니다.

반대로 셀트리온의 주가가 상대적으로 높게 되면 셀트리온헬스케어의 주주들이 반발을 하게 되는 상황을 맞을 수 있습니다.

셀트리온그룹이 셀트리온 3형제의 합병에 앞서 명확한 합병 기준과 합병 시기 및 주가 관리 등에 대한 방향을 제시하지 않을 경우 셀트리온 3형제의 대주주와 소액주주간 첨예한 이해대립을 빚을 가능성이 높아 보입니다.

셀트리온제약은 최대주주가 셀트리온으로 되어 있어 셀트리온 3형제 합병시 비교적 논란이 덜할 수 있지만 셀트리온제약의 주가가 지나치게 낮게 형성될 경우 소액주주들의 반발이 커질 것으로 예상됩니다.

문제는 셀트리온 3형제의 주가가 낮게 형성이 될 경우 셀트리온 3형제의 합병에 반대하는 소액주주들의 주식매수청구권 행사 가격도 낮게 책정이 되기 때문에 상황이 더욱 복잡하게 전개될 가능성도 배제할 수 없습니다.

셀트리온그룹은 주주들이 납득할 수 있는 합병 일정과 주가 관리 방안 등을 사전에 충분히 제시하지 않고 합병을 졸속으로 추진할 경우 시장에 혼란을 가져올 수 있고 서정진 명예회장과 경영진에게 비난의 화살이 쏠릴 것으로 보입니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

![[특징주] 한화에어로스페이스 6% 급등 '훨훨'...주가 150만원 돌...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026040718164306467edf69f862c11823573214.jpg)