;)

;)

;)

한진칼 지분 매입후 두배 가량 수익 올리고 엑시트…한진 오너가의 델타항공과 산업은행 우호지분 확보로 사실상 ‘완패’, 조현아 전 부사장과 연대로 쇄신 명분 약해져

이미지 확대보기

이미지 확대보기

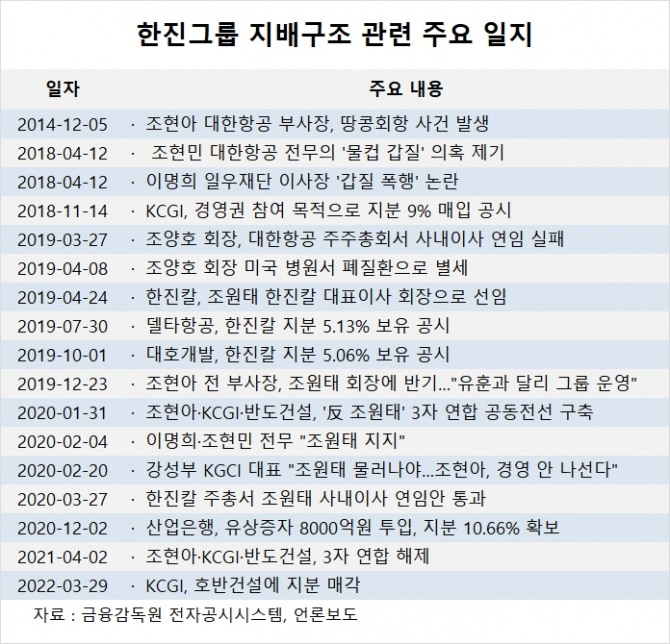

KCGI는 조원태 회장의 지분을 압박하면서 한때 한진그룹 경영권에 커다란 위협이 되는 기세를 올렸으나 결국 M&A(인수합병)에서는 손을 들었습니다.

그러나 KCGI는 한진칼의 지분을 매입한 후 호반건설에 매각하며 두 배 가까운 수익을 올린 것으로 알려졌습니다. M&A에는 뜻을 이루지 못했지만 짭짤한 수익을 챙긴 ‘절반의 성공’을 거둔 셈입니다.

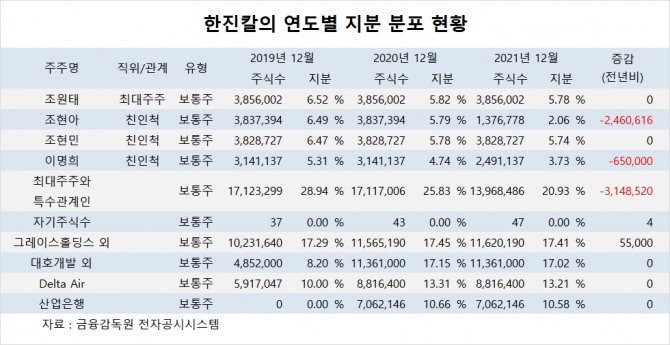

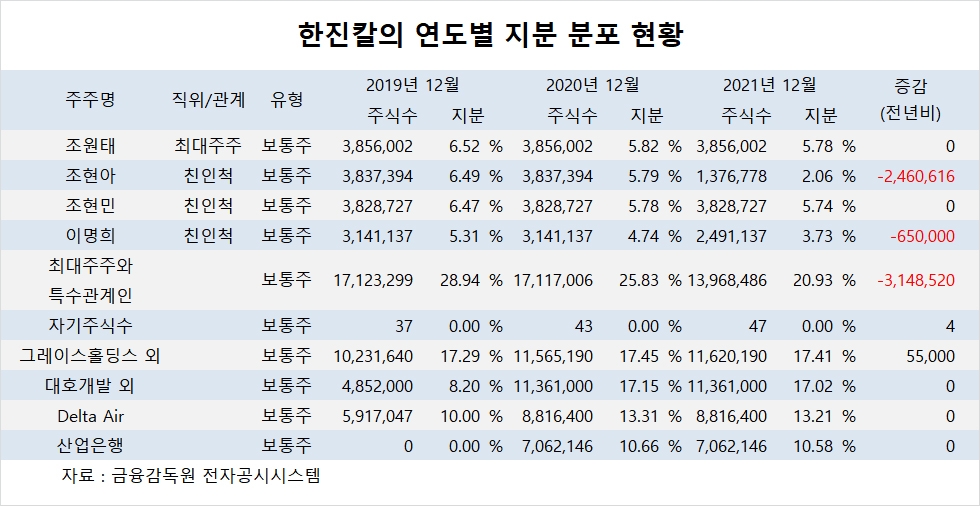

금융감독원 전자공시시스템에 따르면 KCGI는 지난해 말 기준 지분 17.41%(1162만190주)를 갖고 있는 것으로 나타났습니다.

호반건설은 지난달 28일 한진칼 지분 13.97%(940만주)를 5640억원에 현금으로 취득한다고 공시했습니다. 주당 매입가격은 6만원이며 지분 인수 목적은 단순투자로 되어 있습니다.

호반건설은 이와 별도로 KCGI의 의결권 있는 주식 161만4917주 및 신주인수권 80만주에 대한 매도청구권(콜옵션)을 보유했다고 밝혔습니다. 호반건설이 콜옵션을 행사하면 보유 지분은 17.43%로, 한진칼의 2대 주주로 올라서게 됩니다.

KCGI는 2018년 8월 SPC(특수목적회사)인 그레이스홀딩스를 설립한 이후 본격적으로 한진칼 지분 매입에 나섰습니다.

KCGI는 그해 11월 14일 경영권 참여 목적으로 한진칼 지분 9%를 매입했다고 공시하면서 조원태 회장과의 경영권 분쟁이 가시화됐습니다.

업계에서는 KCGI가 호반건설에 매각한 한진칼 주당 6만원은 평균 매입가의 약 2배 수준이 될 것으로 추정하고 있습니다.

이미지 확대보기

이미지 확대보기

KCGI 측은 한진그룹이 아시아나항공을 인수하는 등 장기성장을 위한 준비를 마친 만큼 이번에 투자회수에 나섰다고 설명했습니다.

KCGI가 한진칼의 경영권 장악을 시도할 수 있는 지분을 갖고 있으면서도 M&A에 성공하지 못한 데는 한진그룹의 우호세력으로 델타항공이 등장했고 KDB산업은행이 2020년 12월 유상증자를 통해 지분 10.66%를 확보하면서 한진그룹 오너가와의 지분경쟁에서 밀리게 됐습니다.

KCGI가 한진 오너가와 지분 경쟁을 하면서 조현아 전 대한항공 부사장을 끌어들인 데 대해서도 ‘실패한 전략’이라는 분석도 나오고 있습니다.

한진칼 M&A에 성공하기 위해서는 무엇보다 외국인 투자자와 소액주주들의 신뢰를 얻어야 하는데 조현아 전 부사장과 3자 연합을 구축하면서 한진그룹 오너가와의 차별화에 실패했다는 지적입니다.

KCGI가 외국인 투자자와 소액주주들과 연합해 공동으로 경영진을 구성하고 한진그룹의 쇄신과 개혁을 명분으로 내세웠으면 M&A 성공 가능성이 보다 높아졌을 것이라는 얘기도 있습니다.

일각에서는 KCGI가 한진칼을 M&A 대상으로 하지 않고 핵심 자회사인 대한항공을 타깃으로 하면서 지주회사인 한진칼을 무력화하는 방안도 보다 효과적인 M&A 전략이 될 수 있을 것으로 보는 시각도 있습니다.

KCGI가 한진칼 M&A를 둘러싸고 한진 오너가와의 지분 경쟁에서 ‘완패’를 당한 채 호반건설에 지분을 넘기며 엑시트 한 것은 국내 사모펀드들의 M&A 전략 수립과 추진에 많은 교훈을 줄 것으로 보입니다.

KCGI 측은 한진그룹의 지배구조 및 재무구조 개선을 통한 기업가치 제고를 위해 힘써 왔고 그 결과 기업지배구조 개선을 토대로 한진그룹의 부채비율이 낮아지며 수익구조가 개선됐다고 자평하고 있습니다.

증권가에서는 KCGI가 한진칼에 대한 투자의 투자금 회수를 위한 여건이 성립됐다고 판단하고 엑시트 했지만 한진칼의 M&A를 성공하지 못하고 물러남으로써 ‘절반의 성공’에 불과하다는 평가를 내리고 있습니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com