;)

;)

최대주주 IMM PE로 바뀐 한샘 연이어 자사주 매입 나서, 자사주 소각 방침은 언급 없어…일반주주에게는 자사주 매입후 소각해야 실질적인 수혜 돌아가

이미지 확대보기

이미지 확대보기

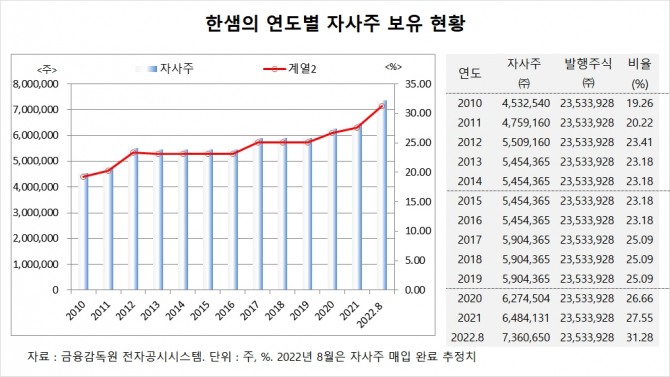

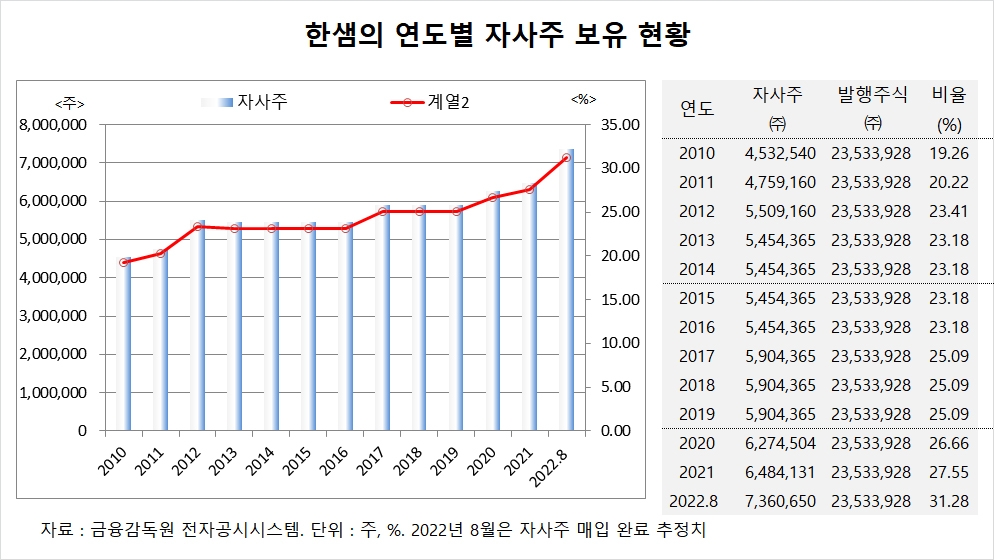

한샘은 지난 12일 자기주식 취득을 통하여 적극적인 주주환원 시행할 목적으로 보통주 74만740주(500억원) 규모의 자기주식 취득을 결정했다고 밝혔습니다. 취득예상기간은 5월 13일부터 8월 12일까지입니다.

한샘은 주주환원 시행 목적으로 자사주를 매입하겠다고 밝혔지만 현재 보유하고 있는 자사주에 대한 소각 방침에 대해서는 언급하지 않았습니다.

한샘이 보유한 자사주 규모는 최대주주의 지분보다 많지만 한샘은 자사주를 소각하는 대신 자사주를 매입하면서 자사주를 쌓아놓은 모습입니다.

한샘은 지난해 말 기준 자사주 648만4131주를 갖고 있었으나 올해 1분기에도 13만5779주를 매입한 것으로 나타났습니다.

한샘이 이번에 500억원을 투입해 계획대로 74만740주를 매입하면 오는 8월 자사주가 736만650주로 늘어나며 자사주 비중이 31.28%에 이를 전망입니다.

자사주는 매입 자체로는 일반주주나 소액주주들에게 큰 도움이 되지 않을 수 있습니다. 매입한 자사주가 언제든지 매물로 쏟아져 나올 수 있고 자사주를 매입하려면 회사가 보유한 현금을 투입해야 하기 때문입니다.

회사 측이 현금으로 자사주를 매입하기 보다는 주주들에게 현금으로 배당하는 편이 일반주주들에게는 훨씬 이득이라 할 수 있습니다.

자사주 소각이 뒤따르지 않은 자사주 매입은 일반주주나 소액주주들에게 돌아갈 배당금이 줄어들 수 있다는 점에서 자사주 매입과 소각에 대한 회사 측의 분명한 방침이 밝혀져야 한다는 것도 이같은 맥락입니다.

한샘의 조창걸 전 명예회장과 특수관계인은 보유 주식을 매각하면서 100%에 가까운 경영권 프리미엄을 챙겼습니다. 한샘의 현재 주가는 M&A가 거론될 직전의 가격보다도 훨씬 떨어져 일반주주와 소액주주들이 고통을 당하고 있는 처지입니다.

한샘의 최대주주였던 조창걸 전 명예회장은 지분 15.45%(363만5180주)를 넘겼고 특수관계인 7인도 지분 12.3%(288만6329주)를 조 명예회장과 함께 매각했습니다. 조 명예회장과 특수관계인 7인이 받는 매각대금은 1조4513억6182만7950원입니다. 오너가에서는 한샘 1주당 매각가격으로 주당 22만2550원 가량을 받게 됩니다.

한샘의 이번 자사주 매입에서 500억원을 투입해 74만740주를 사들일 계획입니다. 주당 매입가격은 6만7500원 수준입니다. 한샘 오너가가 매각한 가격의 30% 수준에 불과합니다.

한샘의 옛 오너가에서 높은 경영권 프리미엄을 받을 수 있게 된 요인의 하나로는 상당한 규모의 자사주가 꼽힙니다.

한샘의 M&A(인수합병) 당시 일각에서 한샘 오너가가 지분을 매각하기에 앞서 자사주를 소각해야 한다는 일반주주들의 주장도 있었으나 오너가에서 받아들이지 않았습니다.

회사가 자사주를 많이 갖고 있을수록 최대주주는 회사를 매각할 때 보다 많은 프리미엄을 챙길 수 있을 것으로 보입니다. 최대주주의 지분을 산 곳이 경영권을 확보한 후 자사주를 마음대로 처분할 수 있는 권한을 갖게 되기 때문입니다.

일각에서는 자사주 매입이 주주환원을 명분으로 하고 있으나 소각을 전제로 하지 않은 자사주 매입은 주주들의 이익이 최대주주로 이전되는 효과를 가져와 되레 소액주주들의 배당금 요구 등에 불리하게 작용할 수 있다고 지적하고 있습니다.

한샘의 새로운 최대주주인 IMM PE 측은 자사주를 소각하지 않으면 옛 최대주주였던 조창걸 전 명예회장의 전례와 같이 높은 경영권 프리미엄을 챙기는 기회를 가질 수 있습니다. 그러나 주주환원의 정신을 실현하려면 자사주 소각이 불가피합니다.

일반주주나 소액주주, 그리고 국민연금공단은 조창걸 전 명예회장이 한샘 지분을 팔 때 함께 주식을 팔지 못한 채 주가하락으로 고통을 받게 되는 처지에 놓였고 이같은 전례를 되풀이하지 않기 위해서는 M&A 제도 정비가 시급한 실정입니다.

국민연금공단의 올해 1월 6일 한샘 보유지분은 7.41%(174만3421주)로 지난해 8월 30일 지분 8.43%(198만3038주)에서 1.02%포인트(23만9617주) 낮아졌습니다.

국민연금공단은 이제라도 한샘의 최대주주인 사모펀드가 경영권을 매각할 경우 동반 매각할 수 있는 방안을 강구하는 것이 바람직해 보입니다. 국민연금공단이 수익률을 높일 수 있다면 국민연금을 조금이라도 더 많이 줄 수 있는 방안이 됩니다.

일각에서는 한샘이 옛 최대주주였던 조창걸 전 명예회장의 전철을 밟아 자사주 쌓아두기를 통해 매각시 경영권 프리미엄을 챙기기 보다는 자사주 소각을 통해 일반주주들과 소액주주들에게도 진정한 주주환원을 실시해야 한다는 목소리가 나오고 있습니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com