;)

;)

이미지 확대보기

이미지 확대보기

A씨는 결혼을 앞두고 소비가 늘고 있다. 예식장은 물론 가전이나 가구까지 돈 쓸 곳이 많아 카드 결제 건수가 평소보다 많아지면서 신용카드 사용 한도액이 부족할 지경이다.

특히 가전제품을 구입하면서 카드 제휴 혜택으로 할인을 받기 위해 평소에 쓰는 카드 상품으로 결제를 하고 싶지만, 주어진 한도 수준까지 카드 사용액이 늘면서 고민에 빠졌다.

이사를 앞두고 있는 B씨는 아이와 살 큰 집으로 이사를 가면서 가구를 바꾸고 자가용 자동차도 새로 구입하기로 했다. 소비가 늘어나면서 카드 사용액이 늘면서 카드로 구입하려고 했던 자동차를 현금으로 사야 하는지 고민하고 있다.

1일 금융권에 따르면 카드사들은 고객의 카드 사용액 한도를 일시적으로 상향 조정하는 특별 승인(한도) 서비스를 제공하고 있다.

신용카드 상품을 새로 만들어도 적용될 수 있고 채무불이행의 위험이 없는 등 조건만 갖춘다면 대부분의 고객이 이용할 수 있다.

하지만 그 대신 특별한도가 적용되는 업종은 제한돼 있다.

보통 자동차(신차), 결혼식장, 장례식장, 국세·지방세, 대학등록금, 4대 보험, 가구, 병원, 여행, 가전 등의 업종에 한해서만 일시적으로 한도를 상향할 수 있다.

신청한 업종 내에서도 정해진 업체에서만 결제가 가능할 수도 있다.

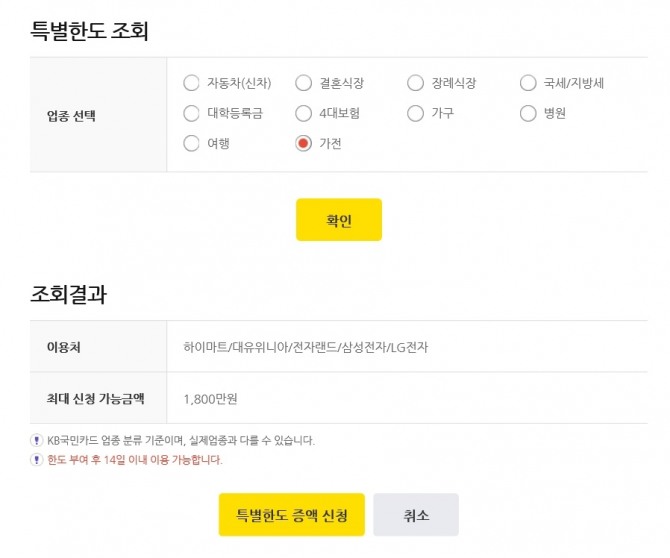

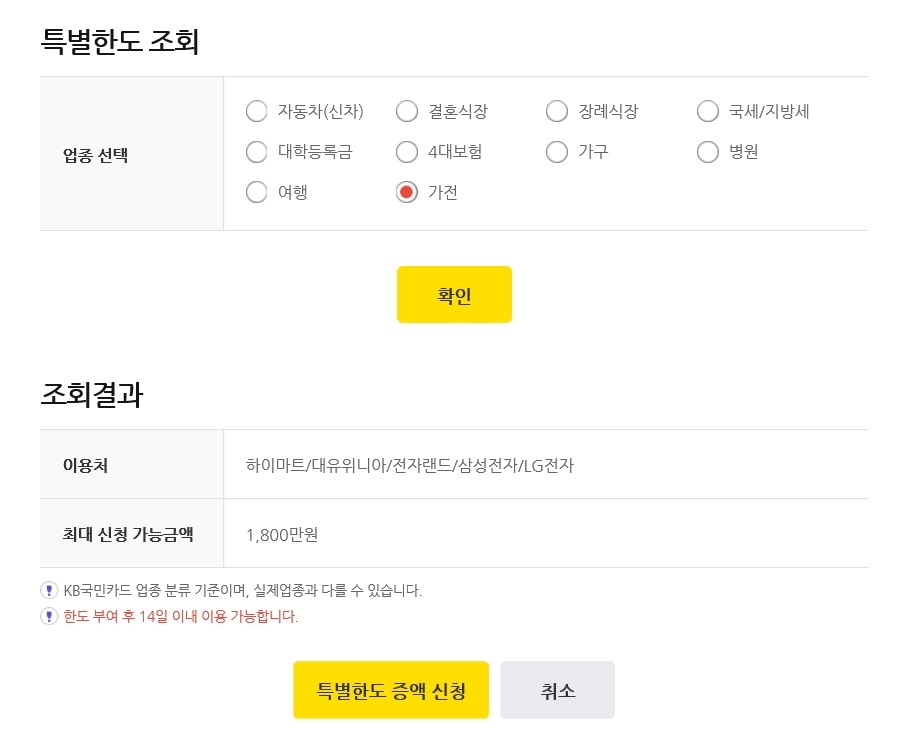

예를 들어, KB국민카드의 경우 여행업종의 특별한도를 신청하면 항공사와 관광여행사업종에서 결제가 가능하다고 확인되지만, 가전을 신청하면 하이마트, 대유위니아, 전자랜드, 삼성전자, LG전자에서만 특별한도를 적용받는다.

한도의 증액 기준은 '신용카드 발급 및 이용한도 부여에 관한 모범규준'에 따라 정해지며, 카드사의 방침, 개인의 신용도 등에 따라 차이가 있다.

대학등록금으로 신청하면 한도가 1500만 원, 병원으로 신청할 경우 1800만 원 등으로 다를 수 있다는 얘기다.

다만 이같은 서비스를 이용할 때는 상환 계획 등을 염두해둘 필요가 있다.

평소보다 많은 한도가 주어지기 때문에 소비 여력이 커지는만큼 향후 결제 대금을 감안해서 이용해야 한다.

이 때문에 결제 하기 전에 카드 상품의 할부와 같은 결제 방법이나 제휴 혜택 등을 꼼꼼히 따져봐야 한다.

이효정 글로벌이코노믹 기자 lhj@g-enews.com

![[이란 전쟁] 경제6단체, 에너지 수급안정 동참…'유연근무·대중...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026040320171904253a6e8311f6421815512796.jpg)

![[특징주] SK이터닉스, 고유가 공포에 장중 23% 급등](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026040315090706857c35228d2f510625224987.jpg)