;)

;)

2020년 하반기 금융안정보고서 의결

이미지 확대보기

이미지 확대보기

24일 한국은행 금융통화위원회는 2020년 하반기 금융안정보고서를 의결했다.

보고서에 따르면 주택매매가격은 정부의 연이은 안정화 대책 등의 영향으로 상승세가 둔화됐다가 11월 이후 상승폭이 다시 확대되고 있다. 주택매매거래량은 6~7월중 가격상승 기대 등으로 큰 폭 증가했다가 8월 이후 감소했으나 여전히 지난해보다 많은 수준이다.

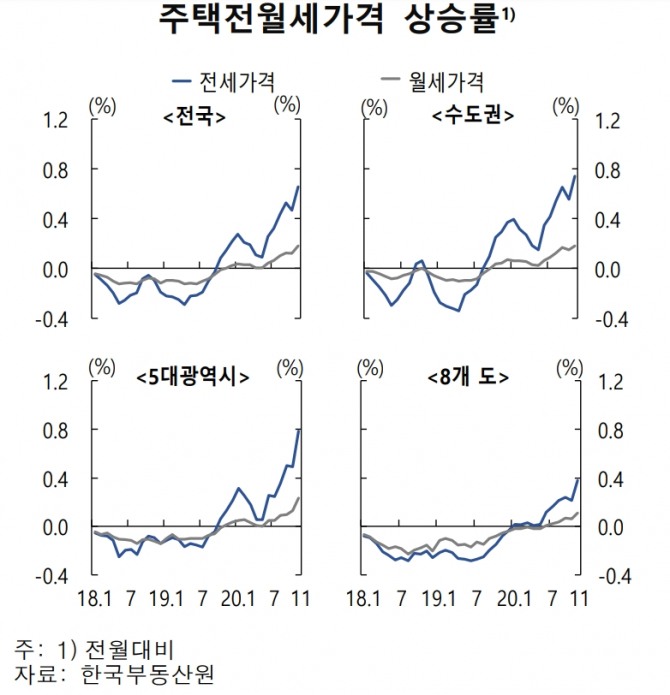

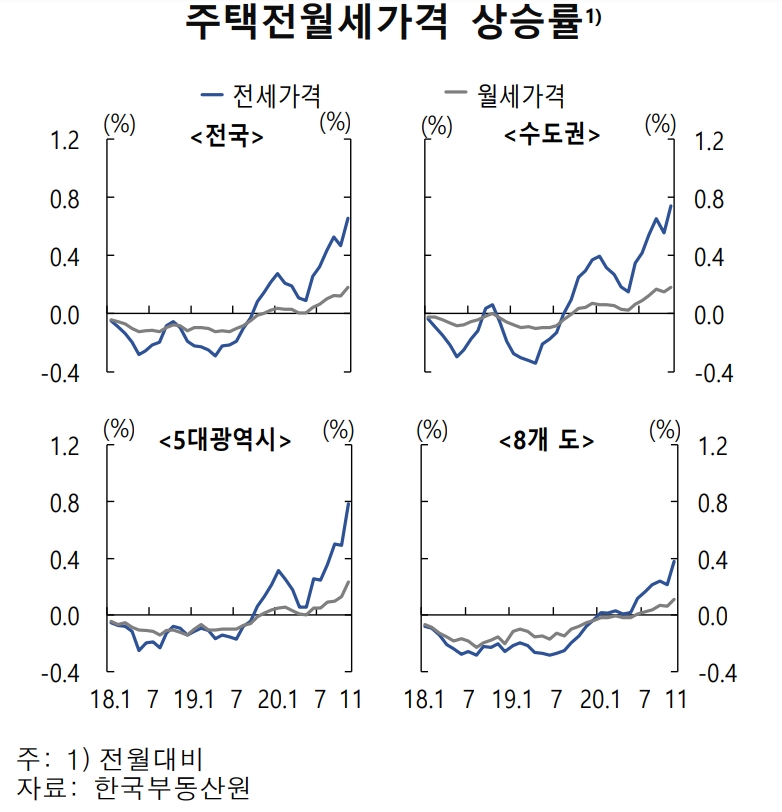

전월세가격은 입주물량이 감소세를 지속한 가운데 8월 이후에는 주택임대차보호법 시행 등의 영향으로 전월세 수급불균형 심화 우려가 가세하면서 상승폭이 크게 확대됐다.

전체 차주의 소득 대비 부채비율(LTI)은 2020년 3/4분기말 평균 225.9%로 지난해 말보다 8.4%포인트 상승했으며, LTI 300% 초과 차주 비중도 소폭 1.3%포인트 확대됐다. 소득 대비 원리금상환비율(DSR)은 2020년 3/4분기 35.7%로 2018년말(39.6%) 이후 하락하고 있는데 이는 대출금리 하락과 주택담보대출 대출만기 장기화 등의 영향이다.

한은은 가계대출 차주의 LTI가 상승했지만 대출금리 하락과 대출만기 장기화 등으로 DSR이 소폭 하락해 아직까지는 가계부문의 채무상환능력 저하 정도가 당초 우려만큼 크지 않은 것으로 보고 있다.

그러나 코로나19 장기화로 경기회복이 지연되는 상황에서 가계부채의 빠른 증가세가 지속될 경우 채무상환능력이 악화될 가능성도 있다고 전망했다. DSR 하락의 주된 요인으로 작용한 금리하락, 대출만기 장기화 등의 영향이 점차 축소되고 있어 가계부채의 증가세가 소득 증가세를 크게 상회하면 채무상환능력 약화는 불가피하다는 것이다.

다만 민좌홍 한국은행 금융안정국장은 “최근의 연체율 하락 등 가계부채 개선은 일시 요인이 아니라 만기연장, 금리하락 등의 영향”이라며 “이러한 상황이 지속될 경우 경기의 급속한 악화가 아니라면 가계부채 건전성이 갑자기 악화되는 가능성은 크지 않다”고 말했다.

백상일 글로벌이코노믹 기자 bsi@g-enews.com