;)

;)

금감원 150% 이상 권고...손보업계 아시아캐피탈리 최고, MG 최저

이미지 확대보기

이미지 확대보기

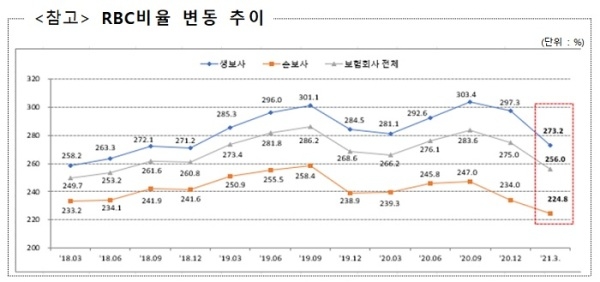

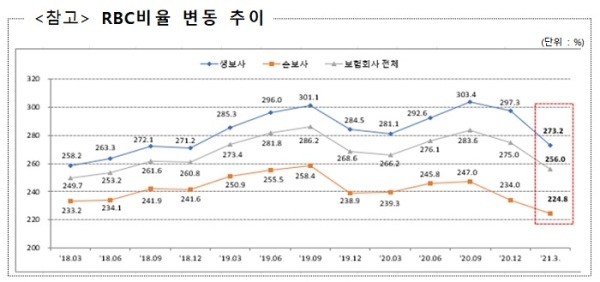

가용자본을 요구자본으로 나눈 RBC 비율은 보험업법상 100%를 넘어야 한다. 금감원은 150% 이상을 유지하도록 권고한다

금융감독원이 14일 발표한 '2021년 3월말 기준 보험회사 RBC 비율 현황'에 따르면, 보험사들의 평균 RBC 비율은 256.0%로 지난해 12월말의 275.0%에 비해 19.0%포인트 떨어졌다.

생명보험사의 RBC비율은 273.2%로 24.1%포인트, 손해보험사는 224.8%로 9.2%포인트 각각 하락했다.

보험사별 RBC비율은 생보업권에서는 교보라이프플래닛생명이 500.7%로 가장 높았으며 BNP파리바카디프생명이 417.4%로 뒤를 이었다. 생업계 빅3로 불리는 삼성생명, 한화생명, 교보생명도 각각 332.4%와 205.0%, 291.2%로 우량했다. 반면 KB생명과 DB생명이 각각 153.7%, 172.5%로 가장 낮은 순위를 기록했다.

손보업권에서는 아시아캐피탈리가 675.2%로 가장 높았으며, 이어 AIG 417.9%로 높았다. 가장 낮은 곳은 MG손보로 108.8%를 기록했다.

금감원은 "올해 3월말 보험회사 RBC비율은 보험금 지급의무 이행을 위한 기준인 100%를 크게 웃돌았지만 2020년 9월 말 이후 하락한 상황"이라면서 "RBC 비율 취약이 우려되는 경우 자본확충과 위기 상황분석 강화 등을 통해 선제적으로 재무건전성을 높이도록 감독할 계획"이라고 말했다.

이보라 글로벌이코노믹 기자 lbr00@g-enews.com

![[엔비디아 GTC 2026] 'AI 추론 칩' 공개로 주가 반등 시동 걸리나](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026031418273707380fbbec65dfb211211153121.jpg)