;)

;)

대출 기간 길면 가산금리가 붙는데 저신용자는 단기로 대출 받고 고신용자는 장기로 대출 받은 탓

이미지 확대보기

이미지 확대보기

일반적으로 저신용자는 대출시 리스크가 크므로 높은 금리를 적용받는다. 이런가운데 저신용자의 금리가 고신용자보다 낮다는 것은 금융사가 금리를 더 낮출 수 있는 여력이 있음에도 높은 금리를 적용해왔다는 의미로도 해석된다.

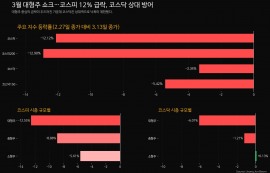

26일 여신금융협회에 따르면 지난달말 기준 우리카드의 카드론 평균금리는 14.94%로 집계됐다. 이중 신용점수 501~600점 차주의 카드론 평균금리는 10.80%로 신용점수 601~900점 사이 차주보다 훨씬 낮은 것으로 나타났다.

801~900점은 13.50%로 신용점수가 300점 더 높은데도 2.7%포인트나 높은 금리를 적용받았다. 701~800점은 16.05%, 601~700점은 18.25%로 501~600점보다 각각 5.25%포인트, 7.45%포인트 높았다. 900점 초과는 9.04%로 유일하게 501~600점보다 금리가 낮았다.

우리카드 관계자는 “취급하는 상품 중에 우량고객을 대상으로 판매하는 ‘마이너스 카드론’이 있는데 카드론치고 금리가 낮은 편”이라며 “신용점수가 높았던 고객이 마이너스 카드론을 받은 후 신용점수가 떨어졌는데도 불구하고 처음 계약했을 당시 금리로 유지되다보니 신용점수가 낮은 고객의 금리가 낮아 보이는 착시현상 같은것이 나타난 것”이라고 말했다.

신한카드의 중금리대출에서도 금리역전현상이 발생했다. 신한카드가 판매 중인 ‘스피드론 중금리’의 신용점수별 평균금리를 보면 900점 초과 9.27%, 801~900점 9.89%, 701~800점 10.06%, 601~700점 9.64%를 기록했다.

신한카드 관계자는 “대출 기간이 길어지면 가산금리가 붙는데 저신용자는 단기로 받고 고신용자는 장기간 받을 수 있게 돼 있다 보니 가산금리 때문에 고신용자의 금리가 더 높게 책정됐다”며 “한도 조회 시 우량고객은 48개월, 저신용자는 12개월까지 대출을 받을 수 있다”고 설명했다.

이보라 글로벌이코노믹 기자 lbr00@g-enews.com

![[엔비디아 GTC 2026] 'AI 추론 칩' 공개로 주가 반등 시동 걸리나](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026031418273707380fbbec65dfb211211153121.jpg)