···금리인상기 맞아 비상하다', '.https://nimage.g-enews.com/phpwas/restmb_allidxmake.php?idx=5&simg=20220223173538011619d71c7606b1181318851.jpg');)

···금리인상기 맞아 비상하다', '.https://nimage.g-enews.com/phpwas/restmb_allidxmake.php?idx=5&simg=20220223173538011619d71c7606b1181318851.jpg');)

코로나19 이후 제로금리 진입···저금리 기조 속 증시호황에 밀려

빚투·영끌에 몰락한 적금···금리인상기 맞아 투자처로 재조명되며 부활

빚투·영끌에 몰락한 적금···금리인상기 맞아 투자처로 재조명되며 부활

![지난 1월 25일 서울의 한 은행에 대출상품 홍보 현수막이 내걸려 있다. [사진=뉴시스]](https://nimage.g-enews.com/phpwas/restmb_allidxmake.php?idx=5&simg=20220223173538011619d71c7606b1181318851.jpg) 이미지 확대보기

이미지 확대보기

당시 요구불예금은 228조1328억원, 수시입출식 저축성 예금은 519조4080억원에 달했다. 이같은 기조는 이듬해인 2019년 더욱 확대돼 예적금은 8.2% 증가한 반면, 대출금은 6.1% 증가하는데 그치게 된다.

그러나 코로나19 팬데믹은 이 모든 상황을 다시 뒤바꾼다. 코로나19가 본격 확산됐던 2020년 3월 한국은행 금통위는 임시회의를 열고 기존 1.25%의 기준금리를 0.75%로 0.5%포인트 인하한다. 사상 최초의 제로금리 시대가 막을 올린 것이다.

기준금리 인하의 충격은 막대했다. 특히 2019년 말까지 2%대를 유지하던 예적금금리가 2020년 말 1.53%로 급락한다. 이로 인해 낮은 수익성에도 대체 투자처를 찾지 못해, 예금기관에 잠자고 있던 유동성이 요동치기 시작한다. 한계 이상의 수익성 악화를 버티지 못하고 이탈하기 시작한 것. 그리고 유래 없는 증시 활황을 맞아 대기성 자금 등 유동성은 증시로 집중된다. 이른바 ‘빚투(빚내서 투자)’, ‘영끌(영혼까지 끌어 모아 투자)’의 시작이다.

![2020년 3월 19일 오후 서울 중구 하나은행 딜링룸 전광판에 지수가 표시되고 있다. 이날 코스피지수는 전 거래일(1591.20)보다 133.56포인트(8.39%) 내린 1457.64에 마감했다. [사진=뉴시스]](https://nimage.g-enews.com/phpwas/restmb_allidxmake.php?idx=5&simg=20220223173552045959d71c7606b1181318851.jpg) 이미지 확대보기

이미지 확대보기

당초 국내 코로나19가 본격 확산된 2020년 2월 이후 국내 증시는 폭락을 거듭했다. 2월 경 2200선을 유지하던 코스피는 한달 뒤인 3월 19일 경 1400선까지 추락한다. 이로 인해 외국인과 기관투자자의 매도가 이어지지만, 매도 물량을 개미들이 소화하는 이른바 ‘동학개미운동’이 시작되며 증시 방어가 이뤄진다. 개미들의 순매수가 강세를 보이자 코스피는 상승폭을 늘렸으며, 결국 2020년 말 2700선을 돌파하며 역대 최고 기록을 경신한다.

이런 증시활황은 지난 외환위기 등을 통해 얻은 학습효과에 기인한 것으로 보인다. 1997년 외환위기와 2008년 금융위기 사태를 겪으며 저가에 주식을 매수를 해두면 높은 수익률을 거둘 수 있다는 경험들이 축척된 것. 코로나19로 인한 주가폭락을 오히려 저가 매수의 기회로 삼은 셈이다.

증시 활황에 요구불예금을 비롯한 모든 유동성이 쏠리자 예적금의 암흑기가 도래하게 된다. 2020년 12월 말 기준 5대 시중은행의 정기 예적금 잔액은 673조7286억원으로 전년 대비 11조9874억원 감소했다. 2019년 말 5대 시중은행의 정기 예적금 잔액이 49조5000억원 가량 증가한 것을 고려하면 극명히 대비된다.

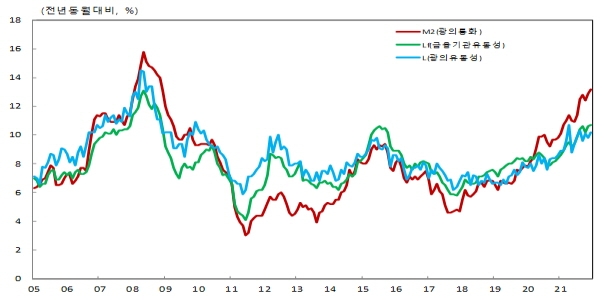

![통화 및 유동성 지표 장기 추이(원계열, 전년동월대비 증가율) [자료=한국은행]](https://nimage.g-enews.com/phpwas/restmb_allidxmake.php?idx=5&simg=20220223173601085709d71c7606b1181318851.jpg) 이미지 확대보기

이미지 확대보기

또한 2020년 통화량(M2·광의통화) 평균 잔액은 3070조8000억원으로 전년 대비 260조9000억 원(9.3%)이나 급증한다. 이는 1986년 통계 작성 이래 최대 증가액이었다. 통화량은 현금과 요구불예금, 수시입출식 저축성예금에 단기 금융상품을 합한 개념이다. 초저금리 기조 하에 예적금 대신 증시로 유동성이 쏠린 데다 그마저도 단기성 금융상품에 유동성이 몰린 셈. 지난해 1월 경 1년 만기 기준시중은행의 정기예금 금리가 1%대에 머물렀다는 점은 이런 예적금 이탈 현상을 가속화 시킨 셈이다.

지난달 말 기준 5대 시중은행의 정지예금은 666조7769억원으로 전월 대비 11조8410억원이나 폭증했다. 총수신액도 1788조5520억원으로 전월 대비 34조원 가량 증가하며 1800조원을 앞두고 있는 상태다. 이런 현상은 지난 두차례 외환위기에서도 나타났던 안전자산 선호 현상과 일맥상통한다.

특히 지난해 8월부터 세차례에 걸친 기준금리 인상은 이러한 예적금의 부활을 부추겼다. 지난달 기준금리 인상에 맞춰 5대 시중은행은 일제히 예적금 금리를 최대 0.4%포인트 인상했으며, 다른 은행들도 이에 뒤따르며 본격적인 예적금 유치에 공을 들이고 있다.

![청년희망적금이 출시된 21일 서울 영등포구 국민은행 여의도영업부점에서 안내문이 게시돼 있다. [사진=뉴시스]](https://nimage.g-enews.com/phpwas/restmb_allidxmake.php?idx=5&simg=20220223173610063009d71c7606b1181318851.jpg) 이미지 확대보기

이미지 확대보기

이렇듯 예적금에 대한 관심도가 급증한 상황에서 최고 연 10%라는 고금리 혜택을 제공하는 청년희망적금의 등장은 예적금 부활에 방점을 찍은 셈이다.

황세운 자본시장연구원 연구위원은 “유동성이 축소되는 시기에 위험 자산에 대한 선호는 뚜렷하게 감소한다”며 “은행 예·적금은 대표적 안전자산이기 때문에 이쪽으로 자금 유입이 확대될 가능성이 높아진다”고 진단했다.

또한 은행 관계자들은 현 시점이 금리인상기인 만큼 만기가 1년 이상인 장기 예·적금상품 보다 1년 이하의 단기 상품이 유리하다고 조언했다.

한 시중은행 관계자는 “통상 일정 이상의 이자수익을 위해 1년 이상의 적금 상품을 권하는 게 일반적이지만, 올해 추가적인 금리 인상이 예상되는 만큼 3~6개월 단기 상품을 통한 재가입이나 일정 주기로 시장금리가 반영되는 회전식 상품을 추천드리고 있다”고 설명했다.

신민호 글로벌이코노믹 기자 sho634@g-enews.com