;)

;)

12월 3.1조↑, 9개월째 증가…증가폭은 축소

전 금융권도 연간 10.1조↑…주담대 45.1조↑

전 금융권도 연간 10.1조↑…주담대 45.1조↑

이미지 확대보기

이미지 확대보기

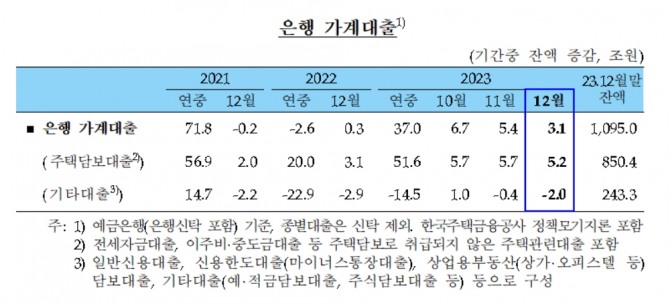

한국은행이 10일 발표한 '2023년 12월중 금융시장 동향'에 따르면 지난해 말 예금은행의 가계대출 잔액은 1095조원으로 전년 말 대비 37조원 늘었다.

신용대출을 포함한 기타대출은 14조5000억원 줄었지만 주택담보대출(주담대)가 51조6000억원 늘면서 전반적인 가계대출 상승세를 견인했다.

윤옥자 한은 금융시장국 시장총괄팀 차장은 "2022년에는 금리가 가파르게 오르던 시기였고 주택거래도 많이 위축된 상태여서 전반적으로 은행 가계대출이 감소했다"며 "반면 2023년 같은 경우에는 주택거래가 활발하진 않았어도 2022년보다는 다소 늘었기 때문에 은행 가계대출이 주담대를 중심으로 증가했다"고 말했다.

이미지 확대보기

이미지 확대보기

윤 차장은 "특례보금자리론이 연중 높은 수요를 보였다"며 "특례보금자리론이 상당폭 크게 증가하면서 전반적인 은행 주담대 증가에 많은 비중을 차지했다"고 설명했다.

월별로는 지난해 12월 한 달 간 은행권 가계대출 잔액은 3조1000억원 늘었다. 지난해 4월부터 9개월 연속 증가세다.

연말 상여금 유입 및 부실채권 매·상각 등 계절적 요인 영향으로 기타대출이 2조원 줄었지만 주담대가 5조2000억원 늘어나면서 가계대출 증가세가 지속됐다.

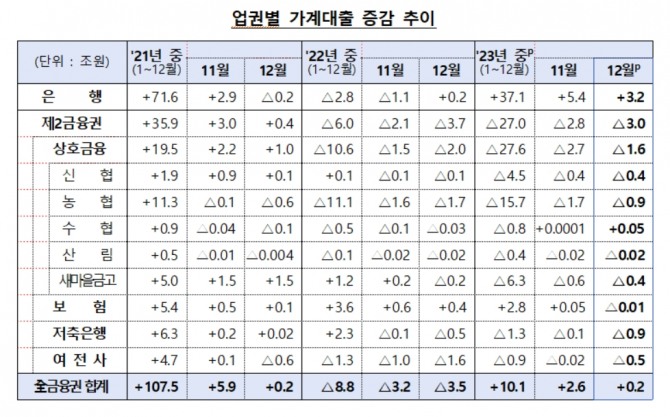

한편 이날 금융위원회·금융감독원이 발표한 '가계대출 동향'에 따르면 은행과 제2금융권을 포함한 금융권 전체 가계대출 잔액은 지난 한 해 동안 10조1000억원 증가했다. 기타대출이 35조원 줄었지만 주담대가 45조1000억원 늘어난 영향이다.

전 금융권 가계대출 역시 2022년 급격한 금리 인상으로 8조8000억원 감소했지만 1년 만에 다시 증가 전환했다. 다만 증가폭은 2019년(+56조2000억원), 2020년(+112조3000억원), 2021년(+107조5000억원) 등 최근 5년 내 가장 낮은 수준을 보였다.

월별로는 지난해 12월 전 금융권 가계대출은 2000억원 늘면서 11월(+2조6000억원) 보다 증가폭이 대폭 축소됐다. 주담대가 5조1000억원 증가해 11월(+5조6000억원) 대비 증가폭이 축소됐고 기타대출 역시 4조9000억원 줄면서 한 달 전(-3조원) 보다 감소폭이 확대된 영향이다.

금융당국 관계자는 "지난해 가계대출이 주택시장 회복 등으로 증가 전환했으나, 대부분 실수요자 위주의 정책자금 대출 위주로 증가했고 증가폭도 예년 대비 안정적으로 관리되고 있다"면서 "다만 GDP 대비 가계부채 비율이 여전히 높은 수준인 만큼 2024년 중 스트레스 DSR의 단계적 도입 등 이미 발표된 정책 과제를 차질없이 이행해 차주의 채무상환능력에 기반한 대출 취급 관행이 정착될 수 있도록 계속 유도해 나갈 계획"이라고 강조했다.

이미지 확대보기

이미지 확대보기

정성화 글로벌이코노믹 기자 jsh1220@g-enews.com