;)

;)

;)

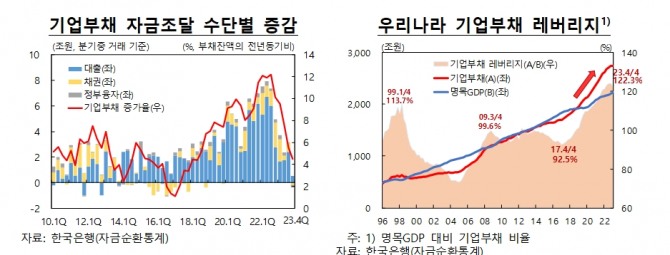

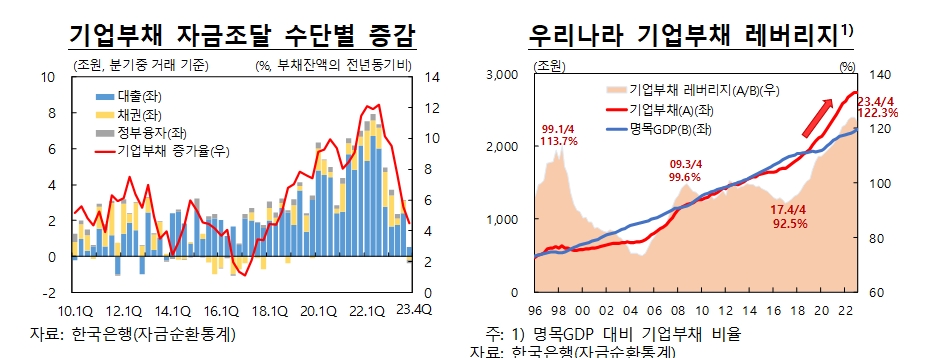

명목 GDP 대비 기업부채 비율 92.5%→122.3%

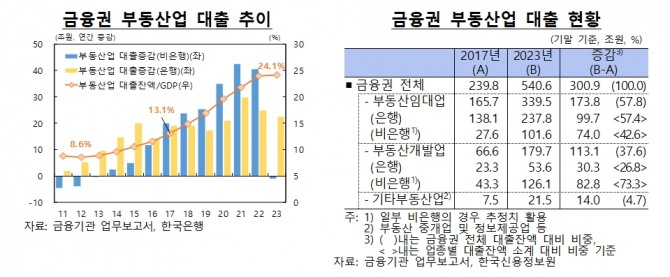

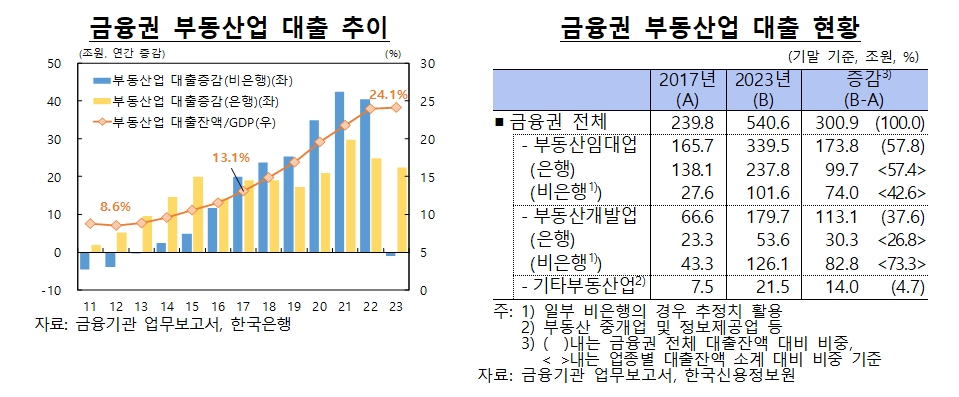

부동산업 대출 해마다 15%씩 증가

부동산업 대출 해마다 15%씩 증가

이미지 확대보기

이미지 확대보기

국내 기업부채는 2023년 말 2734조원으로 5년 새 1000조원 넘게 증가한 것으로 나타났다. 이는 연평균 명목 국내총생산(GDP) 성장률(3.4%)의 2배를 훌쩍 뛰어 넘는 수치다. 명목 GDP 대비 기업부채 비율은 2017년 말 92.5%에서 2023년 말 122.3%로 급증했다.

기업부채 증가세가 가팔라진 것은 2010년대 중반 이후 부동산 경기 활황에 따른 부동산 신용공급과 코로나19 개인사업자 대출이 늘어난 영향이 컸다.

한국은행이 20일 발간한 ‘BOK 이슈노트-우리나라 기업부채 현황 및 시사점’ 보고서에 따르면 국내 기업부채는 2010년대 중반 이후 부동산 경기 활황, 코로나19 충격 등을 겪으면서 상당 폭 늘어 지난해 말 2734조원을 기록했다. 사상 최대 수준이다.

국내총생산(GDP) 대비 기업부채 비율(기업부채 레버리지)은 2017년 92.5%에서 2019년 101.3%로 100%를 웃돌더니 2020년 109.8%, 2021년 114.2%, 2022년 121.0%로 매년 증가해 2023년 말 122.3%까지 확대됐다.

국내 기업부채는 2018년 말 1814조원 이후 지난해 말까지 5년간 총 1036조원 증가했는데 명목성장률(3.4%)을 웃도는 연평균 8.3% 수준의 증가세를 지속했다.

국제결제은행(BIS) 최신 통계 기준 39개국 중 우리나라의 기업부채 레버리지는 지난해 9월 말 기준 124%로, 중국(167%), 스웨덴(153%), 프랑스(151%), 스위스(146%), 노르웨이(142%), 벨기에(129%), 덴마크(129%)에 이어 8위를 차지했다.

이미지 확대보기

이미지 확대보기

기업부채 증가세가 가팔라진 것은 2010년대 중반 이후 부동산 경기 활황을 배경으로 비은행권을 중심으로 부동산 부문에 대한 신용공급이 확대된 탓이다. 2010년대 중반 이후 국내 부동산업 대출의 연평균 증가율은 15% 내외로 주요국 5~10%에 비해 높은 수준을 이어갔다.

류창훈 한은 금융시장국 시장총괄팀 과장은 "2010년대 중반 이후 부동산 경기가 좋아 비은행권을 중심으로 부동산 대출이 늘어난 것이 부채 증가의 주요 요인"이라며 "다만 2022년 하반기 이후 부동산 시장 부진 영향으로 2023년 들어 비은행권 부동산 대출이 소폭 감소 전환하는 등 관련 부채 증가세가 크게 둔화됐다"고 설명했다.

코로나19 팬데믹 대응을 위해 개인사업자 대출이 늘어난 것도 기업부채 증가에 영향을 줬다. 개인사업자 대출은 2020~2022년 연평균 54조원으로 매년 평균 15%씩 늘었다.

기업대출이 급격히 증가했지만 한은은 건전성 측면에서 아직 우려할 만한 수준은 아니라고 분석했다.

류 과장은 "부동산 부문 및 개인사업자를 제외한 일반 기업의 경우 부채 증가에도 불구하고 자본 확충이 동반되면서 자본 및 자산 등으로 평가한 재무비율은 대체로 안정적인 흐름을 보이고 있는 것으로 보인다"면서 "주요국과 비교하더라도 우리나라 일반 기업의 부채비율(2022년 현재 전 산업 기준 122%, 제조업 기준 77%)은 독일(200%), 일본(145%), 미국(제조업 121%) 등에 비해 상당 폭 낮은 수준"이라고 평가했다.

하지만 자본생산성이 낮은 부동산 부문에 신용이 집중될 경우 전반적인 자본의 부가가치 창출 효과와 신용배분의 효율성이 저하될 소지가 크다는 분석이다. 또 고금리 장기화로 부채 상환능력이 낮은 한계기업의 부채의 질이 다소 악화되는 점은 유의해야 한다는 지적이다.

기업 이자보상비율(영업손익/이자비용)이 2022년 이후 하락세를 보이면서 기업들의 이자지급 능력이 저하되고 있는데다 대기업의 하락폭이 중소기업보다 컸기 때문이다. 이에 따라 전체 외감기업 차입금에서 한계기업이 차지하는 비중이 2021년 14.7%에서 2022년 17.1%로 상승했다.

류 과장은 "부동산 부문은 부실 우려가 높은 프로젝트파이낸싱(PF) 대출 등에 대한 질서 있는 구조조정을 통해 부채의 점진적인 디레버리징을 유도하는 정책기조를 일관되게 추진해야 한다"면서 "일반 기업의 경우 한계기업이 부채를 통해 연명하는 상태가 장기간 지속되지 않도록 이들에 대한 과도한 금융지원을 지양하고, 적절한 신용평가 등을 통해 회생 가능성에 기반한 신용공급을 유도할 필요가 있다"고 제안했다.

정성화 글로벌이코노믹 기자 jsh1220@g-enews.com