;)

;)

도수치료 등 비중증 비급여 보장 축소

기존 실손 대비 보험료 저렴한 것이 특징

기존 실손 대비 보험료 저렴한 것이 특징

이미지 확대보기

이미지 확대보기

실손에 처음 가입하거나 갈아타기를 고민하는 경우 4세대 실손에 서둘러 가입하길 권하는 ‘막차 마케팅’도 활발해지고 있다. 소비자는 4세대와 5세대 실손 중 어떤 보험의 체감도가 높을지 개개인별로 따져볼 필요가 있다는 분석이다.

15일 금융권과 금융당국에 따르면 금융감독원은 ‘2026년도 보험 부문 금융감독 업무설명회’를 통해 5세대 실손보험 안착을 지원하겠다는 방침이다.

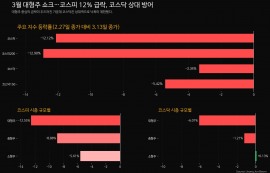

금융당국은 이에 앞서 5세대 실손 도입을 위한 보험업 감독규정 개정안을 의결한 바 있다. 구체적으로 비급여를 중증과 비중증 등 두 가지 특약으로 구분하고, 외래 본인부담률을 건강보험료 본인부담률과 연동하는 방안이 포함됐다.

비급여는 건강보험 미적용 항목으로, 실손보험을 통해 환자 부담 치료비를 보장받을 수 있다. 도수치료, 비급여 주사제 등이 비중증 비급여 항목의 예로, 이에 대한 본인부담률을 현 30%에서 50%로 높이고 보장한도 역시 현 5000만원에서 1000만원으로 축소한다. 일부 도수치료 등은 비급여 보장에서 제외한다.

이에 따라 보험산업에서는 실손에 처음 가입하거나 실손 가입 전환이 필요한 2세대 후기·3세대 가입자들에 4세대 실손 막차를 타야 한다는 권유가 활발해지고 있다. 비중증 비급여 진료를 자주 이용하는 이용자가 5세대 실손에 가입하면 보장이 줄고 본인부담금이 늘어 불리해진다는 이유에서다.

2013년 4월 이전 가입한 1·2세대 실손 가입자에는 4세대가 비교적 보험료가 저렴하고 5세대 대비 비급여 보장이 폭넓은 점을 강조하고 있다. 이들 가입자는 자신이 원하는 기간 동안 계약 내용을 그대로 유지할 수 있는 대신, 보험료가 상대적으로 비싸다.

보험업권에서는 가입자의 성별과 나이, 병력, 의료 이용 횟수 등 자신의 조건을 꼼꼼히 따져 세대별 실손을 선택해야 한다는 조언이 나온다.

임신·출산 계획이 있는 여성 가입자도 5세대 실손을 주효한 선택지로 포함할 수 있다. 관련 의료비가 급여 항목에 한해 5세대부터 실손 보장을 적용받기 때문이다.

보험업권 관계자는 “암과 같은 비급여 중증 질환에 대한 보장은 5세대 실손에서도 비슷한 수준으로 보장된다”며 “이외 보장이 줄어들면서 보험료가 저렴해지는 것이니, 자신의 상황에 알맞은 선택을 할 필요가 있다”고 말했다.

이민지 글로벌이코노믹 기자 mj@g-enews.com

![[엔비디아 GTC 2026] 'AI 추론 칩' 공개로 주가 반등 시동 걸리나](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026031418273707380fbbec65dfb211211153121.jpg)