;)

;)

6월 말 유동자산 1261억원, 현금성자산 4억원… 758억 규모 유상증자 추진

웅진에너지의 SKC 솔믹스 태양광사업부 인수 추진이 재계의 관심을 끌고 있다.

웅진에너지는 “SKC솔믹스 태양광사업부 인수를 검토 중”이라고 “현재까지 구체적으로 결정된 사항은 없다”고 공시를 통해 밝혔다.

관련업계에서는 웅진에너지의 SKC솔믹스 태양광 인수는 태양광사업을 강화하기 위한 것으로 성사 가능성이 비교적 높은 것으로 보고 있다.

웅진에너지는 지난 2일 중국 태양광발전 전문그룹인 환타이에 태양전지용 단결정 실리콘 브릭(잉곳) 1380만을 공급키로 계약을 체결하는 등 태양광 사업에 부쩍 열을 올리고 있다.

SKC솔믹스의 잉곳과 웨이퍼 생산 능력은 각각 연간 180MW, 120MW 규모다. 웅진에너지는 SKC솔믹스보다 훨씬 많은 잉곳 1.3GW, 웨이퍼 500MW 규모의 생산능력을 갖추고 있는 것으로 알려졌다.

그러나 SKC솔믹스는 웨이퍼 두께를 0.14㎜까지 얇게 자를 수 있는 기술을 보유하고 있어 웅진에너지가 SKC솔믹스의 태양광사업부를 인수한다면 더 많은 웨이퍼를 생산할 수 있는 능력을 보유하게 된다.

두 회사의 이해관계가 어느정도 맞아 떨어지는 것도 인수합병(M&A)의 가능성을 보다 높게 평가하는 요인이다.

문제는 웅진에너지가 얼마나 많은 현금력을 갖고 있느냐에 달려있다.

웅진에너지의 유상증자도 재무 건전성을 높이고 현금 비축을 늘리려는 일환으로 풀이된다.

현재로선 웅진에너지가 SKC솔믹스의 태양광사업부를 인수하는 데 필요한 자금을 충분히 갖고 있지는 않은 것으로 보인다.

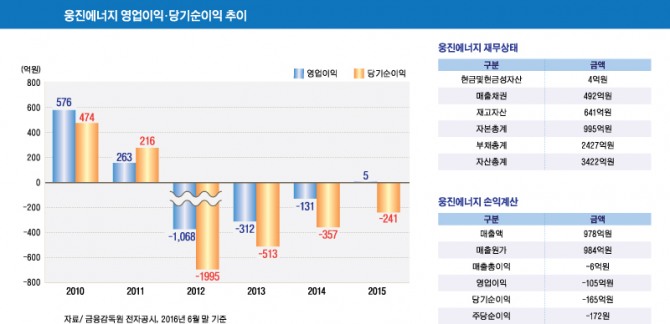

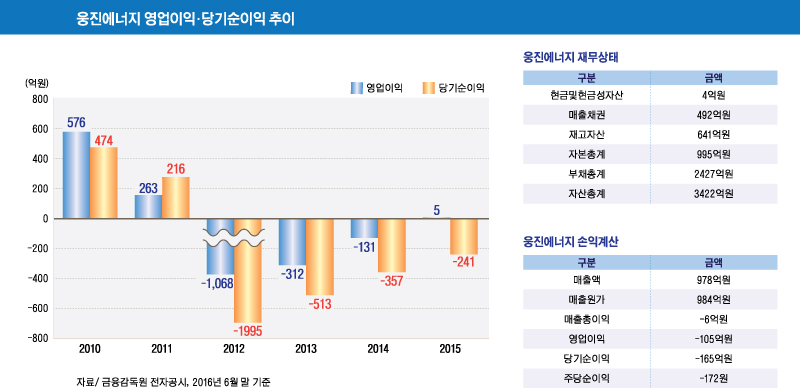

웅진에너지의 재무상태표에 따르면 올해 6월 말 현재 웅진에너지의 현금 및 현금성자산은 4억원 규모에 불과하다.

현금성 자산 4억원을 포함해 매출채권 492억원, 재고자산 641억원, 기타 유동자산 125억원 등 유동자산 규모는 1261억원으로 나타났다. 유동자산은 1년 내 자산을 팔아 현금화 할 수 있는 돈으로 현금동원력을 나타내주는 지표다.

손익계산도 그다지 나아보이지는 않는다.

올해 6월 말 현재 매출액은 978억원, 영업이익 -105억원, 당기순이익 -165억원을 기록했다.

세계 각국은 태양광 사업의 부진으로 관련기업들이 퇴출하고 있는 추세를 보이고 있어 그나마 웅진에너지가 SKC솔믹스의 태양광사업부를 인수하기에는 최적격의 시기를 맞고 있는 셈이다.

웅진그룹은 한 때 재정난으로 극심한 고통을 겪은 바 있다.

윤석금 웅진그룹 회장이 야심차게 인수한 극동건설이 무너지면서 웅진그룹은 법정관리에 들어갔고 웅진코웨이를 비롯해 웅진식품, 웅진케미칼 등 주력계열사들을 모두 팔아 간신히 회생한 바 있다.

웅진에너지는 태양전지 핵심소재인 잉곳과 웨이퍼를 생산하는 웅진그룹의 자회사인데 태양광시장이 악화되며 수년 동안 적자를 내왔다.

시장에서 웅진에너지가 SKC솔믹스의 태양광사업부 인수 추진에 대해 우려의 눈길을 보내는 것도 취약한 재무구조 때문이라 하겠다.

SKC솔믹스 또한 태양광 사업으로 고통을 받고 있는 것으로 전해졌다.

SKC는 지난 2008년 계열사로 SKC솔믹스를 편입하고 2010년 평택에 태양광 웨이퍼 생산공장을 갖췄다.

하지만 글로벌 금융위기 이후 태양광 산업이 정체기를 맞으면서 SKC솔믹스 또한 내리막길을 걸었다.

SKC 태양광 부문의 적자는 지난 2014년 126억원에서 지난해 411억원으로 불어난 것으로 알려졌다.

SKC솔믹스가 태양광사업 철수를 마무리 지으면 국내 잉곳과 웨이퍼를 생산하는 곳은 웅진에너지 하나뿐이다.

한편 웅진에너지는 태양광 사업을 계속 강화하고 있는데 내년 말까지 약 700억원을 들여 잉곳과 웨이퍼 생산능력을 각각 2GW수준으로 끌어올릴 방침이다.

시장에서는 중국을 중심으로 가격 경쟁이 지속되고 있지만 치킨게임이 끝나면 승자독식구조가 될 수 있다는 기대감도 있다.

김대성 경제연구소 부소장 kimds@