;)

;)

이 중 실제 발주로 이어진 것은 2397억원이며 한솔신텍이 전량 수주에 성공했다.

교보증권 이강록 연구원은 “CFBC 보일러가 약 1조원 상당 추가 발주 대기 중에 있어 한솔신텍의 향후 수주 증가 가능성은 매우 높다”고 전망했다.

이 연구원은 “낮은 유가 수준, 높은 전력 예비율 등으로 단기 발주가 지연되고 있으나 RPS 유예기간이 올해로 끝나는 점을 감안하면 늦어도 내년부터 빠른 속도로 발주가 이어질 것”이라고 예상했다.

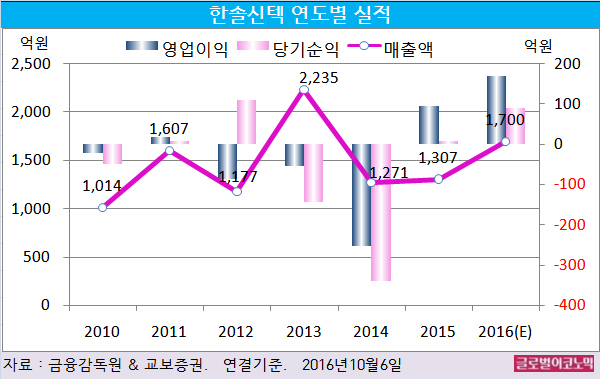

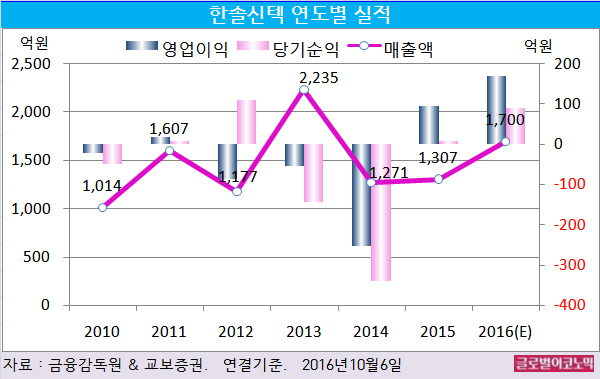

이 연구원은 한솔신텍의 올해 연결기준 매출액이 1700억원(전년비 +30.1%), 영업이익 170억원(전년비 +77.1%), 당기순이익 90억원(전년비 900.0%)에 이를 것으로 내다보고 있다.

한솔신텍은 보일러 설계/제작/설치/시운전 사업 경험의 노하우를 바탕으로 기술 제휴사로부터의 제작 물량 수주, 발전소 개/보수 사업, 기술용역 제공 등의 사업을 진행하며 부가가치 영역을 확대하고 있다.

2015년 연말 수주잔고에서 신규 사업이 차지하는 비중은 7.5%(약 206억원)에 불과했으나 올해 6월 말 기준 신규 사업의 비중은 17.7%(약 481억원)까지 증가했다.

이 연구원은 한솔신텍이 사업 포트폴리오 다각화를 통해 수익성과 안정성이 개선되고 있고 올해 영업이익률이 10% 수준으로 전망하고 있다.

한솔신텍은 지난 6월 유상증자 발표 후 주주가치 희석 등으로 주가는 고점 대비 30% 이상 하락해 있는 상태다.

한솔신텍의 유상증자 목적은 차입금 상환을 통한 재무구조 개선과 이를 통한 해외 영업 경쟁력 제고를 목표로 하고 있다.

이 연구원은 “한솔신텍은 과거 해외시장 진출을 통해 고객사 다변화와 성장을 꾀하려 했으나 재무구조 리스크로 신규 수주에 애로를 겪었다”면서 “이번 유상증자를 통해 3분기말 부채비율은 200% 이하로 하락하고 본격적인 해외 수주를 기대할 수 있을 것”이라고 전망했다.

한솔신텍의 주가는 5일 종가 2075원으로 지난 4월 11일의 고점 3137원에 비해 33.9% 하락해 있는 수준이다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@