;)

;)

일감몰아주기 규제에서 벗어나고 지배구조 개편하는 ‘두 마리 토끼 잡기’

CJ그룹이 M&A(인수합병)를 통해 일감몰아주기 규제대상에서 벗어나고 지배구조도 개편하려는 ‘두마리 토끼 잡기’를 시도하고 있다.

CJ올리브네트웍스의 계열사인 CJ파워캐스트는 재산커뮤니케이션즈를 흡수합병하기로 결정했다고 공시했다. 합병비율은 1: 11.4357056으로 존속법인은 파워캐스트이다.

합병 이후에는 CJ올리브네트웍스 신주 발행을 통한 주식 교환으로 100% 자회사를 추진할 예정이다.

CJ올리브네트웍스는 CJ㈜의 계열사이며 CJ파워캐스트는 방송송출 대행을 주사업으로 옥외광고사업을 병행하고 있다. 재산커뮤니케이션즈는 이재현 회장의 동생 이재환씨가 대표로 있는 스크린광고 영업대행사다.

CJ파워캐스트가 CJ올리브네트웍스의 100% 자회사가 되면 지분율은 CJ 55%, 이선호 15.7%, 이경후 5.4%, 이재환 20.5% 등으로 변경된다.

이에 앞서 CJ그룹 이재현 회장은 지난해 12월 CJ올리브네트웍스 보유 지분 전량인 14만9667주를 아들 이선호씨 등에게 넘겼다.

이선호씨와 이경후(이 회장 장녀)씨는 각각 5만9867주, 이소혜(이 회장 조카)씨는 1만4967주, 이호준(이 회장 조카)씨는 1만4966주를 취득했다.

한국투자증권 윤태호 연구원은 “CJ파워캐스트와 재산커뮤니케이션즈 모두 특수관계인 지분율이 높다”며 “일감몰아주기 규제대상으로 그룹 내부거래 매출 비중이 50%에 달했으나 B2C 매출 비중이 높은 CJ올리브네트웍스의 100% 자회사 작업을 통해 규제에서 벗어나게 된다”고 분석했다.

윤 연구원은 “최종 합병이 아닌 주식교환을 통한 자회사화라는 점에서 일감몰아주기 규제 우회로 해석될 수 있다”며 “사업상 시너지 차원에서도 납득하기 어려운 합병은 아니다”고 판단했다.

CJ올리브네트웍스는 높은 성장세를 보이고 있다.

2014년 말 CJ시스템즈와 합병 전 올리브영의 매출 성장률은 2010년 이후 연평균 44.0%를 기록했다.

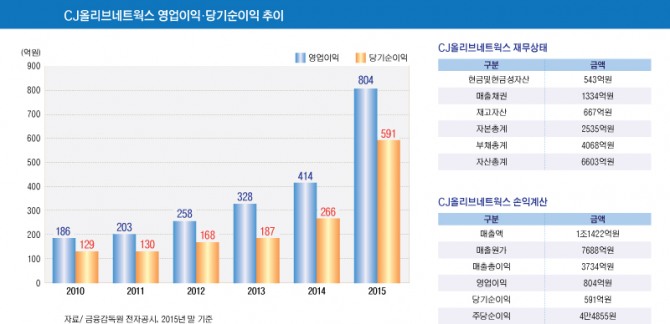

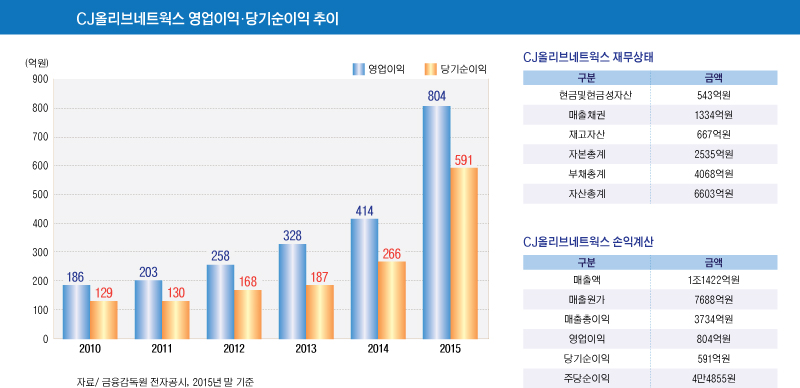

CJ올리브네트웍스의 매출액은 2010년 2057억원, 2011년 2572억원, 2012년 2860억원, 2013년 3572억원, 2014년 4213억원, 2015년 1조1422억원을 나타냈다.

영업이익과 당기순이익도 급증 현상을 보였고 2015년에는 영업이익 804억원, 당기순이익 591억원을 보였다.

윤 연구원은 CJ올리브네트웍스의 올해 매출액이 이번 합병 및 주식교환을 배제하더라도 31.7% 성장할 것으로 예상하고 있다. 또 영업이익과 순익은 각각 46.6%, 63.4% 성장한 1179억원과 903억원에 달할 전망이다.

윤 연구원은 2017년 CJ올리브네트웍스의 예상 매출액이 1조8500억원으로 올해보다 23% 성장하고 영업이익은 1593억원으로 올해보다 35.1% 성장해 CJ그룹 내 가장 큰 이익원이 될 것으로 보고 있다.

윤 연구원은 CJ올리브네트웍스의 내년 예상 순익 1258억원 대비 P/E(주가수익비율) 20배를 적용 시 2조5100억원의 기업가치가 될 것으로 보고 있다. CJ올리브네트웍스의 지분 55%를 보유한 CJ의 지분가치는 1조3800억원으로 추정된다.

윤 연구원은 특수관계인의 높은 지분율과 안정적인 내부거래 매출, 오너 3세가 아직 CJ 지분을 확보하지 못한 승계구조 등을 고려시 CJ올리브네트웍스의 상장 추진 가능성이 점차 고조될 것으로 판단하고 있다.

그러나 지배구조 개편시 오너 지분 극대화의 함정에서 벗어나야 한다는 지적이 나오고 있다.

서울고등법원은 삼성그룹 지배구조 정점에 있는 삼성물산 출범 과정에서 주식매수청구권 가격이 낮게 평가됐다고 판결하며 일성신약의 주장에 손을 들어준 바 있다.

윤 연구원은 “CJ그룹 이재현 회장의 경영권 승계(지분상속 등)을 위해 오너 3세가 지분을 보유한 CJ올리브네트웍스는 기업가치가 극대화되어야 하지만 모회사인 CJ의 주가는 하락해야 한다는 논리도 같은 맥락”이라고 지적했다.

윤 연구원은 “그러나 주주 가치에 대한 금융시장의 성숙, 경영권 승계에 대한 정치권의 관심, 제도의 정비 등으로 과거 구태의연한 오너 지분 가치 극대화 논리보다는 기업의 내재가치에 기반한 투자전략이 힘을 얻을 것”이라고 판단하고 있다.

김대성 경제연구소 부소장 kimds@

![[뉴욕증시] 관세·실적·美 경기 전망에 '촉각'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025080306333809774be84d87674118221120199.jpg)