;)

;)

이 회사의 유상증자 목적은 차입금 상환을 통한 재무구조 개선과 해외 영업 경쟁력 제고를 목표로 하고 있다.

한솔신텍은 과거 해외시장 진출을 통해 고객사 다변화와 성장을 꾀하려 했으나 재무구조 리스크로 신규 수주에 애로를 겪었다.

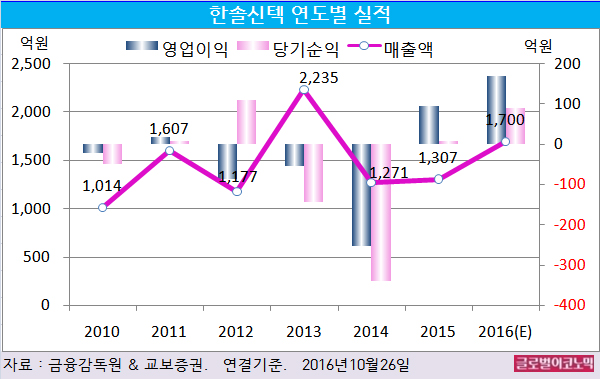

교보증권 이강록 연구원은 한솔신텍이 이번 유상증자를 통해 3분기 말 부채비율은 200% 이하로 하락하고 본격적인 해외 수주를 기대할 수 있을 것으로 내다보고 있다.

한솔신텍은 최근 일본의 IHI社로부터 약 107억원의 CFBC보일러 제작 공사를 수주했다. 전년 매출액 대비 8.2% 상당이다.

이 연구원은 “한솔신텍이 동남아 지역으로부터 소량의 물량을 받은 적은 있으나 일본의 메이저 엔지니어링 회사로부터 수주 받은 데 의미를 갖고 있다”고 평가했다.

이 연구원은 “현재 수주는 제작 수준에 그치고 있으나 향후 설계 영역까지 확대 될 가능성은 높다”면서 “이를 계기로 2017년부터 해외 수주가 본격화 될 것”이라고 전망했다.

한솔신텍의 올해 영업이익률은 10% 수준으로 전망된다. 2017년에는 현재 수주잔고 약 2700억원을 감안시 2200억원을 초과하는 매출을 기록할 전망이며 영업이익도 10% 수준에 안착할 것으로 보인다.

한솔신텍은 보일러 설계·제작·설치·시운전 사업 경험의 노하우를 바탕으로 기술 제휴사로부터의 제작 물량 수주, 발전소 개·보수 사업, 기술용역 제공 등의 사업을 진행하며 부가가치 영역을 확대하고 있다.

한솔신텍은 2015년 연말 수주잔고에서 신규 사업이 차지하는 비중은 7.5%(약 206억원)에 불과했으나 올해 상반기 기준 신규 사업의 비중이 17.7%까지 약 481억원 증가했다.

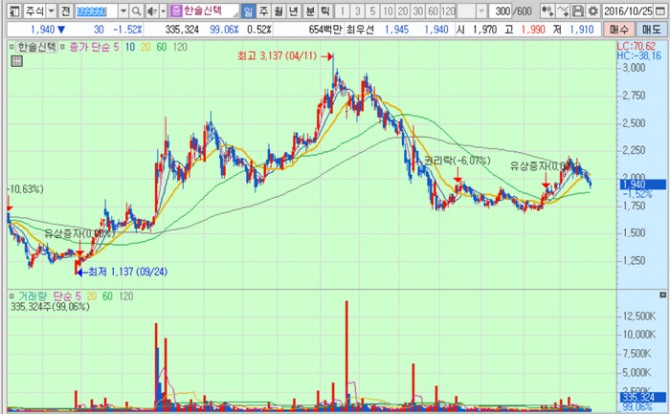

한솔신텍의 주가는 25일 종가 1940원으로 올해 4월 11일의 고점 3137원에 비해 38.2% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@