;)

;)

HMC투자증권 김진상 연구원은 KB손해보험이 올해 딜라이브 관련 손실(익스포저 약 670억원의 92%)에 따른 기저효과도 있어 내년 증익의 가시성이 업계 내에서 가장 높을 것으로 판단하고 있다.

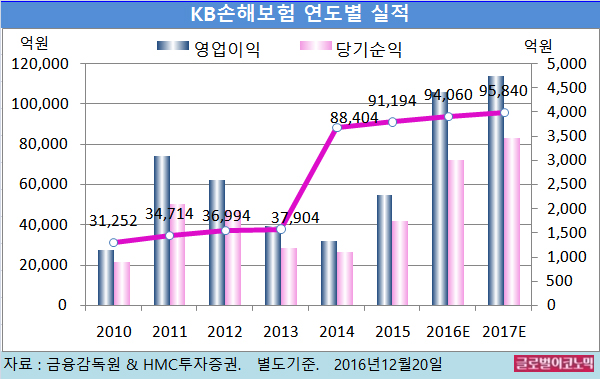

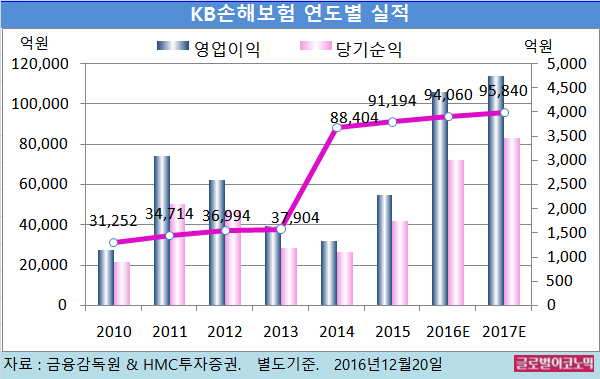

김 연구원은 KB손해보험의 올해 별도기준 원수보험료(매출액)가 9조4060억원(전년비 +3.0%), 영업이익 4420억원(전년비 +93.9%), 영업이익 3010억원(전년비 +73.3%)을 기록할 것으로 내다보고 있다.

이어 2017년에는 별도기준 매출액 9조5840억원(전년비 +1.9%), 영업이익 4750억원(전년비 +7.5%), 당기순이익 3460억원(전년비 +15.0%)에 이를 전망이다.

딜라이브 및 미국지점 관련 충당금이 일부 환입되면 추정치 상회가 가능한 상황이다.

올해 4분기 손해율은 계절적인 상승이 예상되나 업계 최저수준의 10월 합산비율 등 견조한 수익성을 바탕으로 분기순이익은 컨센서스 492억원을 무난히 상회할 전망이다.

자보 및 장기위험 손해율의 전년동기 대비 개선 추세가 이어지면서 4분기 손해율은 83%(전년동기비 -0.4%포인트) 수준에서 방어할 것으로 보인다.

올 3분기 말 RBC(지급여력비율)는 188%로 전년말 대비 18%포인트 개선됐으나 연결 RBC 도입과 신용리스크 신뢰구간 상향으로 비율이 각각 2%포인트, 8%포인트 하락 요인이 발생했다.

최근 금리상승도 단기적으로는 RBC비율을 압박하는 요인이다. 금리 10bps 상승시 RBC 약 2%포인트 하락한다.

김 연구원은 그러나 중장기적으로는 투자이익률 및 IFRS17 자본비율 방어(할인율 상승에 의함)에 기여하여 긍정적으로 평가하고 있다.

김 연구원은 KB손해보험이 제도변화 및 금리 급상승에 따른 연말 RBC비율 하락 및 자본확충 대두 가능성과 KB금융이 KB손해보험 지분 확대 시 KB손보의 주주가치 훼손 우려에 의해 저평가된 상태로 판단하고 있다.

김 연구원은 “기관투자자(외국인 지분 포함) 비중이 40~50%에 달해 주주가치 희석 가능성이 제한적”이라고 분석했다.

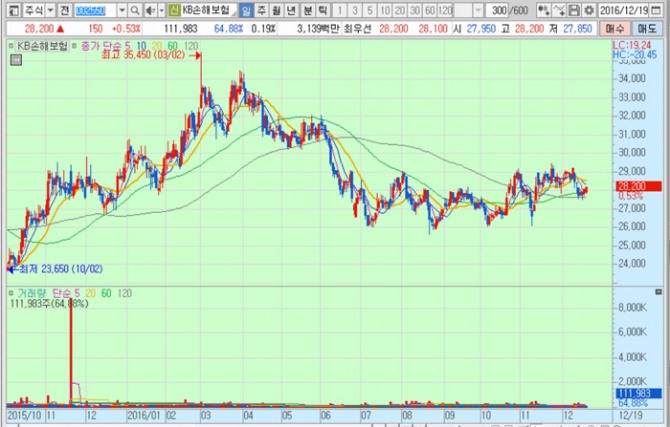

KB손해보험의 주가는 19일 종가 2만8200원으로 올해 3월 2일의 고점 3만5450원에 비해 20.5% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@