;)

;)

신한금융투자 배기달 연구원은 2016년 영업이익 정체가 전년도에 비해 143억원 늘어난 연구개발비용 증가 때문이라고 보고 올해에는 이익이 늘어날 것으로 전망했다.

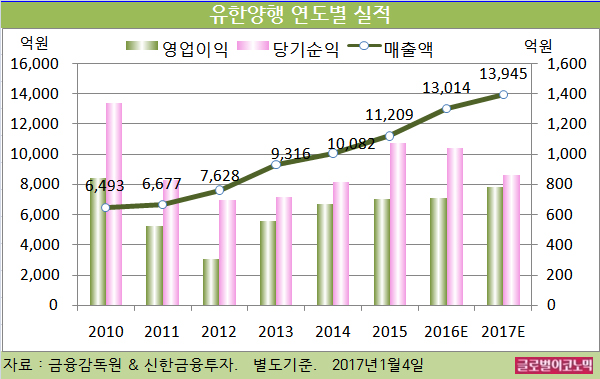

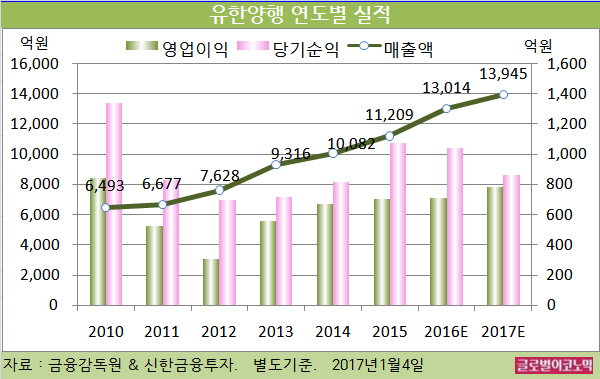

배 연구원은 올해 유한양행의 별도기준 매출액이 1조3945억원(전년비 +7.2%), 영업이익 783억원(전년비 +10.1%), 당기순이익 860억원(전년비 -17.5%)을 기록할 것으로 내다보고 있다.

올해 전문의약품 매출은 8693억원(전년비 +5.5%), 수출은 2782억원(전년비 +12.2%)으로 예상된다.

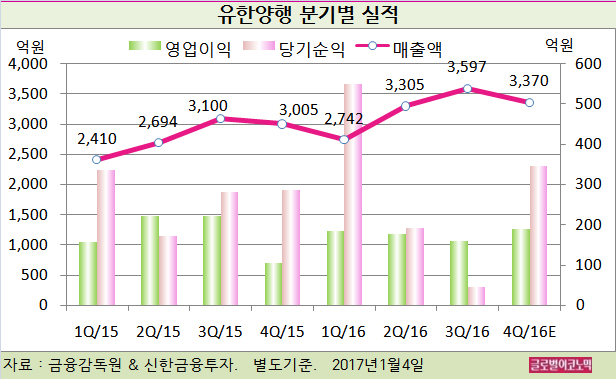

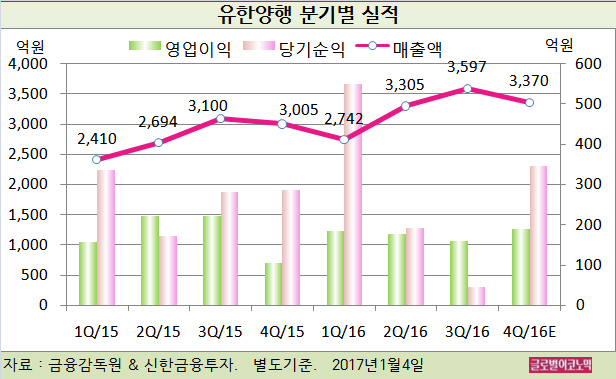

배 연구원은 유한양행의 2016년 4분기 실적은 컨센서스(매출액 3401억원, 영업이익 196억원)에 부합할 것으로 평가했다.

4분기 매출액은 3370억원(전년동기비 +12.1%)으로 예상된다. 의사의 처방이 있어야 구입할 수 있는 전문의약품 매출은 2097억원(전년동기비 +0.1%), 의사의 처방 없이도 구입할 수 있는 일반의약품 매출은 269억원(전년동기비 +9.0%)으로 전망됐다.

수출은 679억원(전년동기비 +87.0%)으로 높은 증가가 기록할 것으로 보인다.

매출원가율 하락(전년동기비 -0.3%포인트)과 마케팅 비용 감소 덕분에 2016년 4분기 영업이익은 190억원(전년동기비 +79.1%)으로 예상된다.

광고선전비 등 마케팅 비용은 153억원(전년동기비 -10.8%)으로 전년동기 대비 약 18억원 줄어들고 연구개발비용은 241억원(전년동기비 +9.6%)으로 전망된다.

배 연구원은 환율 상승에 따른 환 관련 손익과 관련, 달러 표시 순자산이 약 1300억원이라 원/달러 환율이 100원 상승하면 환 관련 손익은 약 130억원 올라가는 것으로 판단하고 있다.

배 연구원은 “지난 3년간 답보상태였던 영업이익이 증가하고 있다”면서 “당분간은 연구개발 성과에 대한 기대보다는 안정적인 실적에 주목할 때”라고 평가했다.

유한양행의 주가는 3일 종가 19만8000원으로 2016년 2월 1일의 고점 33만2836원에 비해 40.5% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@