;)

;)

합병비율은 한솔제지 1 : 한솔아트원제지 0.0906618이다. 주식매수청구권 한도는 700억원이며 한 주당 행사가격은 1만9992원이다.

하나금융투자 이정기 연구원은 “한솔제지와 한솔아트원제지 합병 배경은 인쇄용지 수요 감소 및 특수지 글로벌 수요 성장에 기인한다”면서 “이에 맞춰 사업포트폴리오 개편을 위한 것”이라고 판단했다.

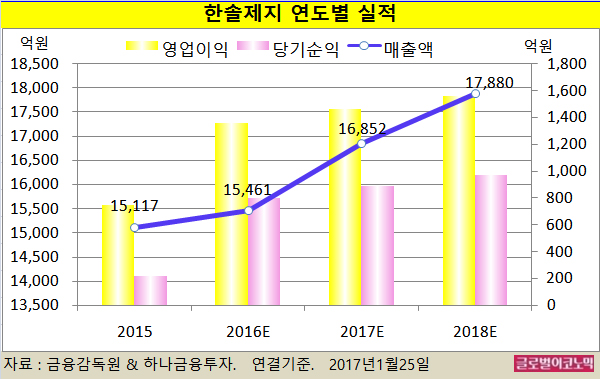

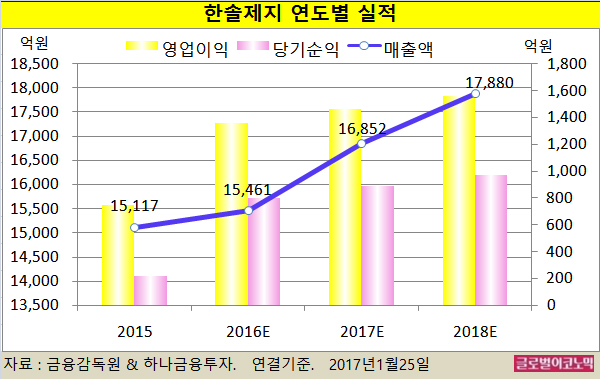

이 연구원은 한솔제지의 올해 연결기준 매출액이 1조6852억원(전년비 +9.0%), 영업이익 1461억원(전년비 +7.4%), 당기순이익 888억원(전년비 +10.9%)을 기록할 것으로 내다보고 있다.

한솔제지는 한솔아트원제지의 인쇄용지 생산시설을 특수지(감열지)로의 설비 전환투자를 시행할 예정이다.

설비 전환투자 규모는 약 485억원이 투입될 계획이며 한솔제지의 감열지 생산능력은 현재 18만6000톤에서 2018년 기준 31만9000톤 규모로 확대될 것으로 보인다.

이 연구원은 “한솔제지가 이를 통해 글로벌 감열지 생산능력 1위로 발돋움할 예정”이라며 “인쇄용지 대비 감열지의 수익성이 우수해 영업이익률이 개선될 것”이라고 진단했다.

또한 한솔아트원제지 인쇄용지 생산량(연 28만톤, 국내 생산량 비중 약 10%) 만큼의 시장 전체 인쇄용지 공급량이 감소할 예정으로 시장 크기가 작아지고 있는 인쇄용지 시장의 경쟁 강도가 완화될 전망이다.

이 연구원은 “공장별 최적화된 제품 생산을 통한 경영 효율화가 예상된다”면서 “합병 이후 통합 신용등급을 바탕으로 이자비용 감소 등 추가적인 합병 시너지가 기대된다”고 판단했다.

한솔제지의 주가는 24일 종가 2만650원으로 2016년 4월 22일의 고점 2만5224원에 비해 18.1% 내린 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@