;)

;)

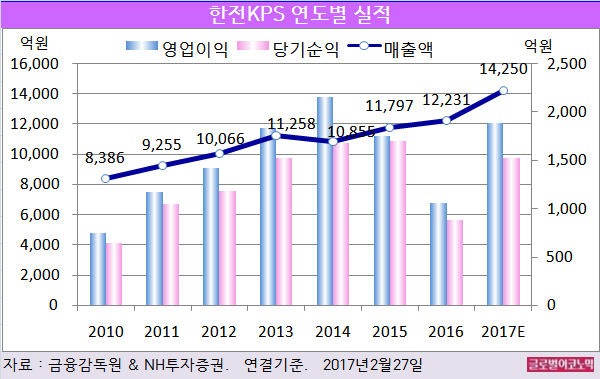

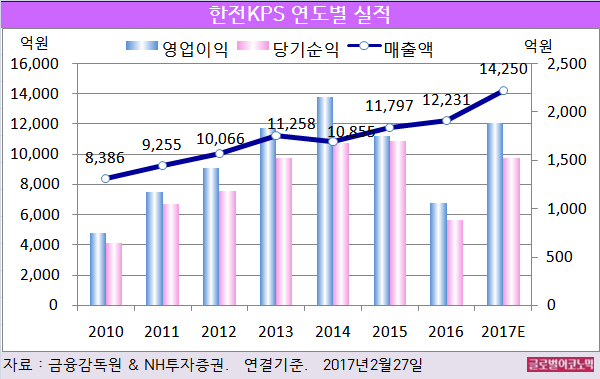

NH투자증권 이민재 연구원은 한전KPS의 올해 연결기준 매출액이 1조4250억원(전년비 +16.5%), 영업이익 1883억원(전년비 +78.0%), 당기순이익 1530억원(전년비 +73.3%)을 기록할 것으로 내다보고 있다.

한전KPS의 지난해 연결기준 매출액은 1조2231억원(전년비 +3.7%), 영업이익 1058억원(전년비 -39.6%), 당기순이익 883억원(전년비 -48.0%)으로 잠정 집계됐다.

한전KPS는 2015년 3분기 이후 현재까지 1년반 이상 주가 하락세가 계속되고 있다. 주가 하락은 주로 해외 수주 부진과 각종 일회성 비용 때문으로 해석된다.

또 2015년 4분기 인력 충원 500명과 퇴직연금 관련 충당금 설정, 그리고 2016년 4분기 통상임금 관련 충당금 설정 등으로 비용 증가해 이익 안정성이 훼손됐다.

그러나 올해부터는 UAE 프로젝트 시운전, UAE 프로젝트 경상정비로부터 매출이 발생해 UAE 프로젝트를 위해 충원된 인력 500명의 이익기여도가 높아질 것으로 보인다. 통상임금 관련 충당금 역시 추가로 설정될 가능성이 낮다.

이 연구원은 한전KPS의 비용 증가와 매출 증가의 역전 현상이 완화돼 종업원 1인당 영업이익 기여분은 2012년 수준인 3320만원까지 증가할 것으로 추정하고 있다. 레버리지 효과가 다시 발생하며 이전 같이 실적이 성장할 것으로 보인다.

이 연구원은 올해 해외 수주 시장이 여전히 어렵지만 UAE 프로젝트를 포함한 기존 프로젝트 매출이 본격적으로 반영되어 해외부문 매출이 가파르게 성장할 것으로 보고 있다.

이 같은 성장세는 요르단 IPP(민자발전사업) 프로젝트 255억원, 우루과이 프로젝트 282억원 등 기존 프로젝트 매출과 UAE BNPP(브라카 원전) 프로젝트 시운전 299억원, O&M(운영관리&유지보수) 150억원 등 UAE 프로젝트 매출 반영이 되기 때문이다.

특히 요르단 IPP 프로젝트와 UAE BNPP 프로젝트의 경우 올해부터 가동률이 높아지고 가동기수가 늘어나기 때문에 해외부문 매출은 계속 증가할 것으로 추정된다.

이 연구원은 “올해는 대형 악재 발생 가능성이 낮기 때문에 추가적으로 밸류에이션이 하락할 가능성도 낮은 상황”이라며 “올해부터는 비용 구조 개선과 국내외 매출 증가에 따라 유틸리티 내 최선호주가 될 것”이라고 판단했다.

김대성 경제연구소 부소장 kimds@