;)

;)

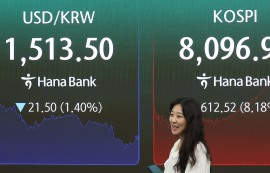

이미지 확대보기

이미지 확대보기

인페이즈는 태양광 패널을 통해 모은 전기를 가정이나 회사에서 사용할 수 있도록 바꿔주는 마이크로인버터 제조업체다.

그러나 애널리스트들은 낙관 전망을 버리지 않았다.

저조한 실적

인페이즈의 1분기 실적은 저조했다.

인페이즈는 2억6330만 달러 매출에 조정치를 감안한 주당순익(EPS)이 0.35달러를 기록했다고 밝혔다.

애널리스트들이 예상한 2억7630만 달러 매출, EPS 0.41달러를 모두 밑돌았다.

애널리스트들의 1분기 매출 전망치는 1년 전 매출 3억260만 달러보다 낮았지만 인페이즈는 이마저도 충족하지 못했다.

인페이즈는 올해 부활절 연휴가 2분기가 아닌 1분기에 걸리면서 계절적 요인이 작용한 데다 미 수요가 더 약화했고, 재고를 조정하면서 매출과 순익이 기대에 못 미쳤다고 설명했다.

전망도 좋지 않았다.

인페이즈는 2분기 매출이 2억9000만~3억3000만 달러 수준이 될 것이라고 전망했다.

애널리스트들 전망치 3억5400만 달러를 크게 밑도는 규모다.

매수 추천 유지

애널리스트들은 기대에 못 미치는 1분기 실적, 저조한 2분기 전망 발표에도 불구하고 인페이즈 매수 추천 의견을 고집했다.

캐너코드 제뉴이티 캐피털 마켓츠의 오스틴 몰러 애널리스트는 목표주가를 132달러에서 130달러로 소폭 하향조정하기는 했지만 매수 추천은 재확인했다.

몰러 애널리스트는 24일 분석노트에서 올해 연방준비제도(연준)의 금리인하 전망이 후퇴한 것을 감안할 때 인페이즈의 우울한 2분기 전망은 결코 놀라운 일이 아니라고 지적했다.

주택용 태양광 발전 설비 구축에는 상당한 자금이 필요해 대개 융자를 받아 설치한다. 이때문에 연준의 고금리는 태양광 발전 수요 둔화를 부른다.

그러나 몰러는 인페이즈가 지난 1년 35% 급락한데다 올들어 19% 하락한 점을 감안할 때 지금이 저가 매수 기회라고 판단했다.

미즈호 증권 애널리스트 마힙 만들로이 역시 목표주가를 148달러에서 147달러로 소폭 내렸다.

그렇지만 만들로이 역시 몰러가 그랬던 것처럼 매수 추천은 유지했다.

그는 인페이즈가 강력한 가격결정력을 갖춘 시장 주도주라면서 마진도 탄탄하고 성장 가능성 역시 높다고 판단했다.

인페이즈는 이날 6.31달러(5.56%) 급락한 107.17달러로 미끄러졌다.

김미혜 글로벌이코노믹 해외통신원 LONGVIEW@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.